|

Di seguito tutti gli interventi pubblicati sul sito, in ordine cronologico.

Evoluzione positiva per lumore degli italiani nel 2018 secondo la fotografia scattata dal sondaggio di fine anno Coop-Nomisma e dal Rapporto Coop. Un ritrovato ottimismo che contribuisce al miglioramento delle intenzioni di spesa, tutte in segno positivo tra il 2017 e il 2018.

Al top i soliti oggetti dei desideri: i viaggi (il 23,3% spenderà di più) e lo smartphone (il 64% prevede in crescita il budget destinato), ma ritornano voci evergreen degli italiani come larredamento, la ristrutturazione della casa e ancora investimenti per il tempo libero e la cura di sé (abbonamenti a teatro, stadio, pay tv fino al ricorso alla chirurgia estetica).

Le previsioni sui consumi. Se il 2017 è stato per i consumi un anno migliore delle attese sfiorando l1,5%, sono buoni gli auspici anche per il 2018 grazie a un aumento del potere dacquisto delle famiglie che dovrebbe raggiungere ritmi di crescita prossimi all1%. Un bicchiere mezzo pieno che toccherà più i comparti dellaudiovisivo, computer e accessori (+ 8,5% nel 2018), telefoni e equipaggiamento (+7,8%) e solo in parte lalimentare (+2,1%). Stando poi alla distribuzione moderna landamento sarà ancora positivo (+1%) ma più che dimezzato nei ritmi di marcia rispetto al 2017, anno contrassegnato da un eccezionale effetto climatico. Buona performance prevista per il largo consumo confezionato (+1,3%), del fresco ortofrutticolo (+ 1,6%), continua viceversa a registrare un andamento negativo il no food (-3,7%). A livello territoriale, la tendenza attesa è quella che di una parziale inversione di tendenza rispetto al 2017: archiviata una fase di sovra-performance del Sud in confronto alla media nazionale, si osserva un incremento del fatturato più solido nel Nord Italia (+1,2% e +1,4% per le aree del Nord-Ovest e Nord Est).

I primi risultati delle vendite natalizie

Lanno si è chiuso con un boom di vendite sotto lalbero e la settimana di Natale fa registrare un +15,6% (iper + super dati Nielsen per Coop) rispetto alla stessa settimana di un anno fa. Più carne che pesce, molta gastronomia e formaggi con un Centro Sud che guida la classifica degli acquisti (Campania in testa con un +16,2% seguita da Molise, Umbria, Puglia).

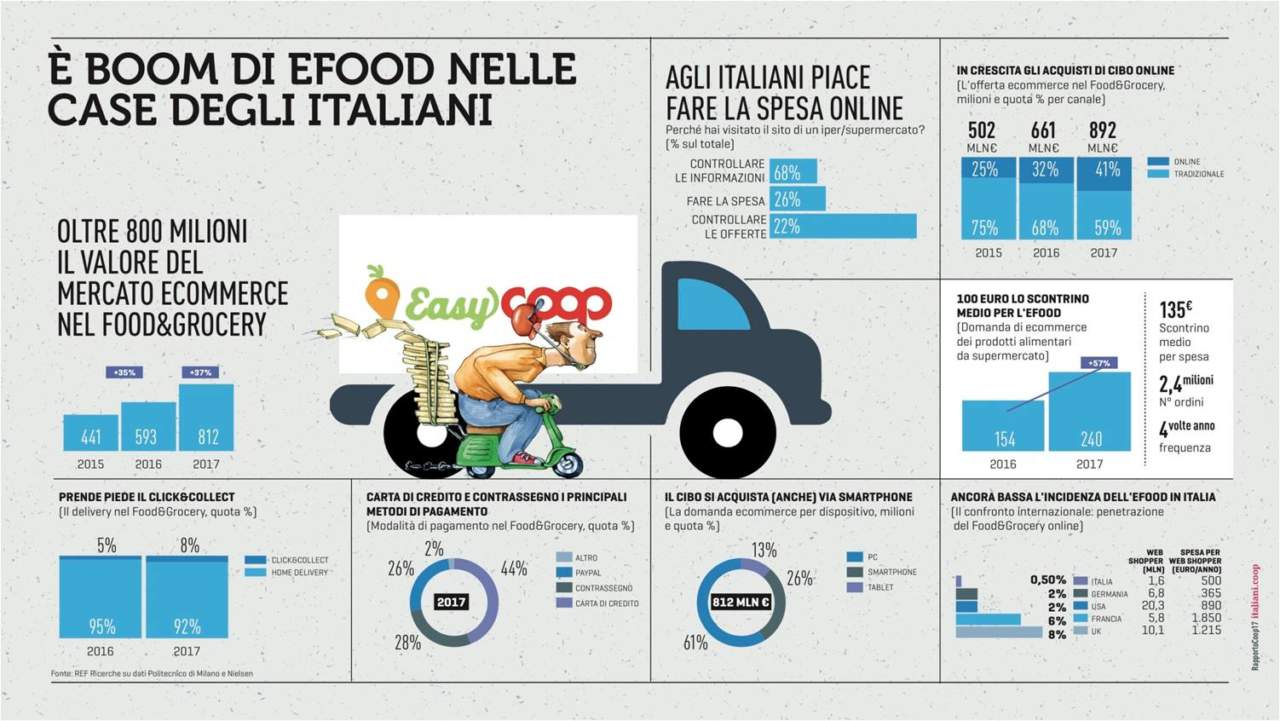

Il boom dell'e-food nelle case degli italiani

L'atteggiamento e il sentiment degli italiani

Tra le parole con cui gli italiani descrivono lanno che è appena iniziato scendono di molto i termini dalla connotazione negativa quali timore e crisi (altre due parole dordine del 2017 indicate rispettivamente da oltre il 10% e il 7,6% del campione, ora entrambe intorno al 4,5% e il confronto è ancora più impietoso con i dati raccolti appena 2 anni fa a fine 2016 quando di luci in fondo al tunnel se ne vedevano davvero poche). Se ne avvantaggiano voci quali appunto ripresa (15,4%), cambiamento (15,1%), benessere (10,3%), novità (7,9%). A crederci di più gli over 50 rispetto a generazioni più giovani ma evidentemente meno appagate. E il Mezzogiorno a fare da pioniere della ripresa (parola che qui arriva al 18%).

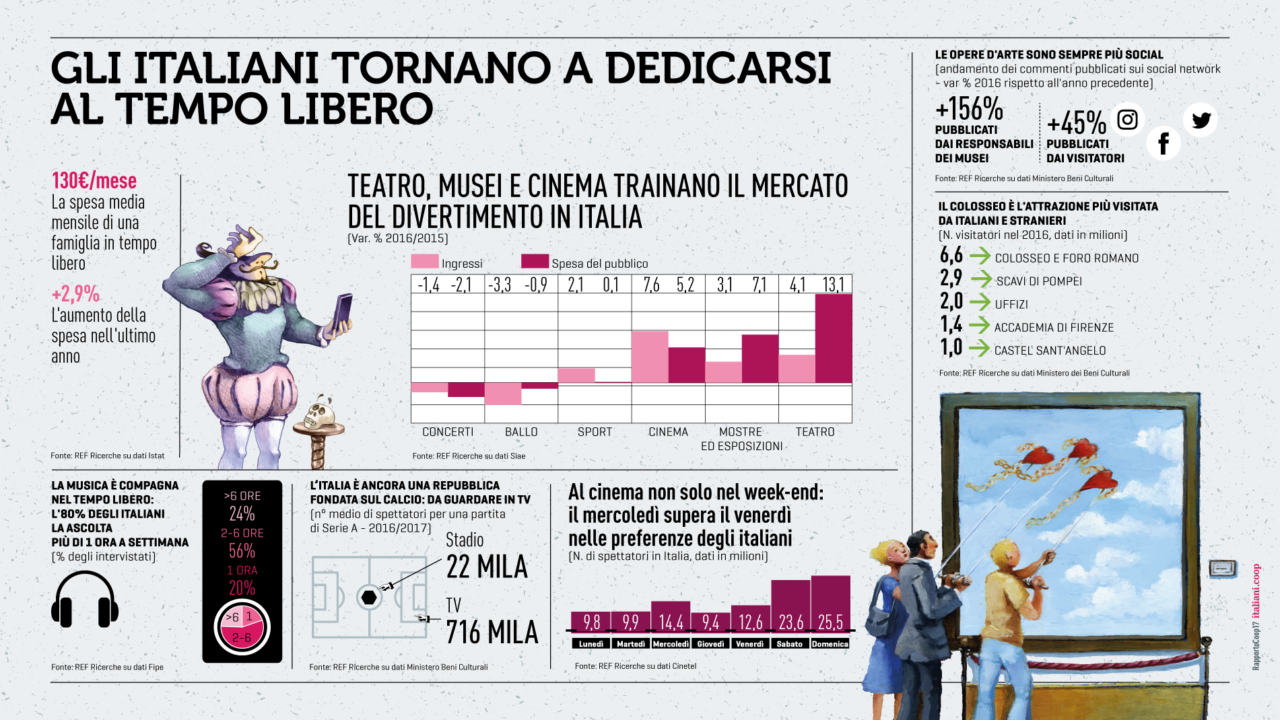

Italiani e il ritorno al tempo libero

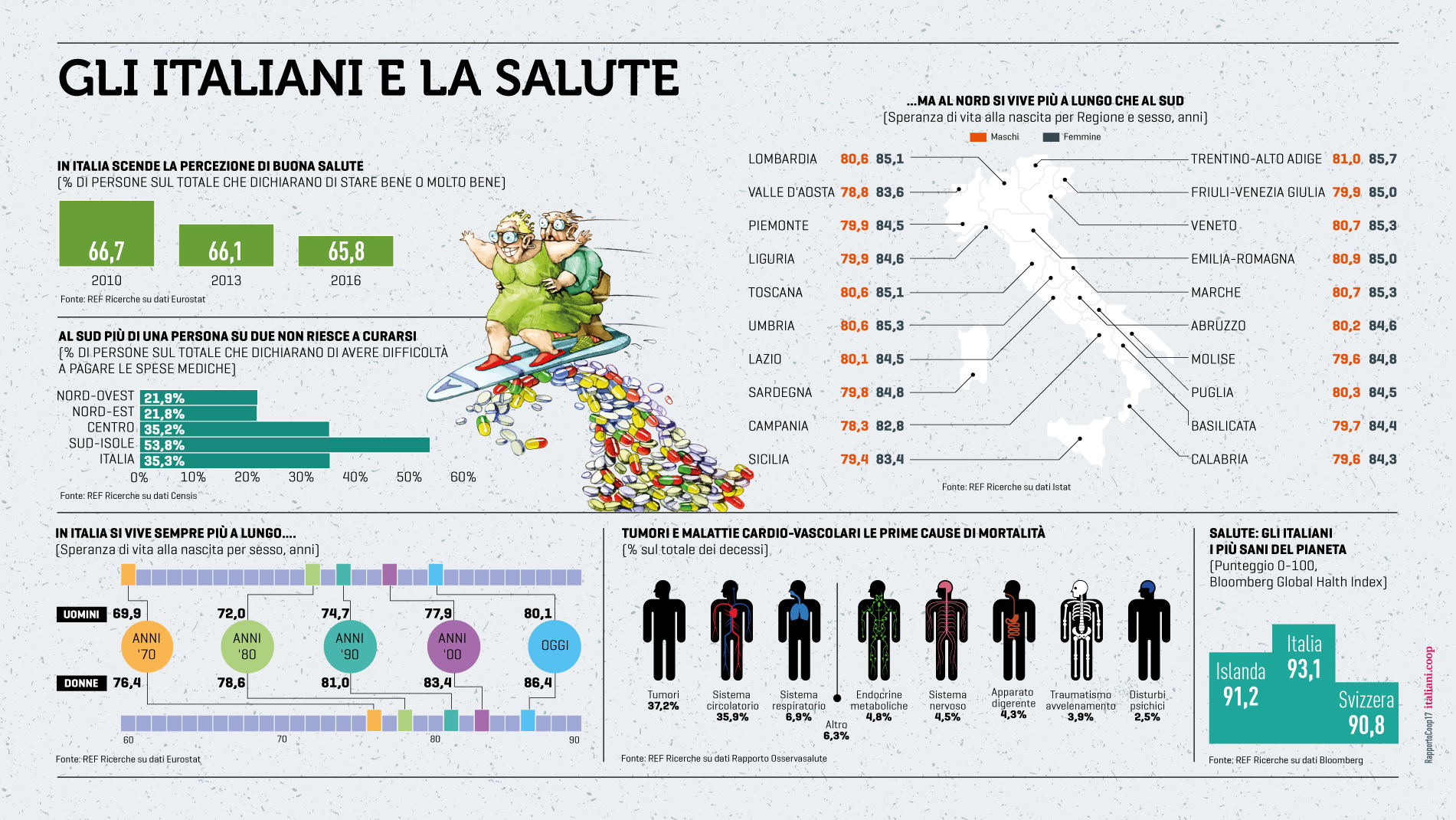

Italiani che si sentono meno in salute (pur non essendolo)

Un aspetto che lascia intravedere la crescita ulteriore del trend salutista negli acquisti

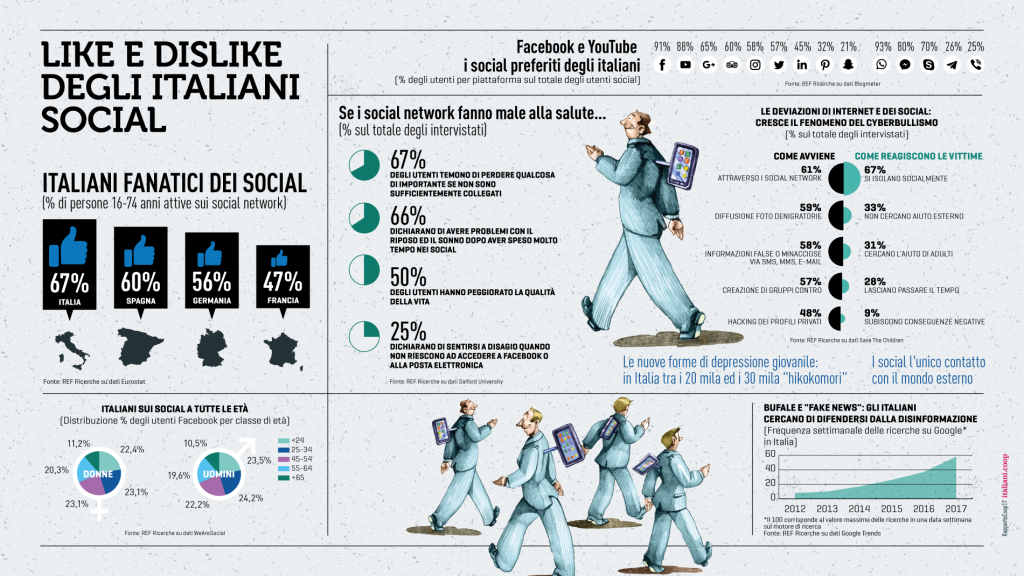

Italiani e amore per i social

Ulteriori approfondimenti qui

Via Mark Up

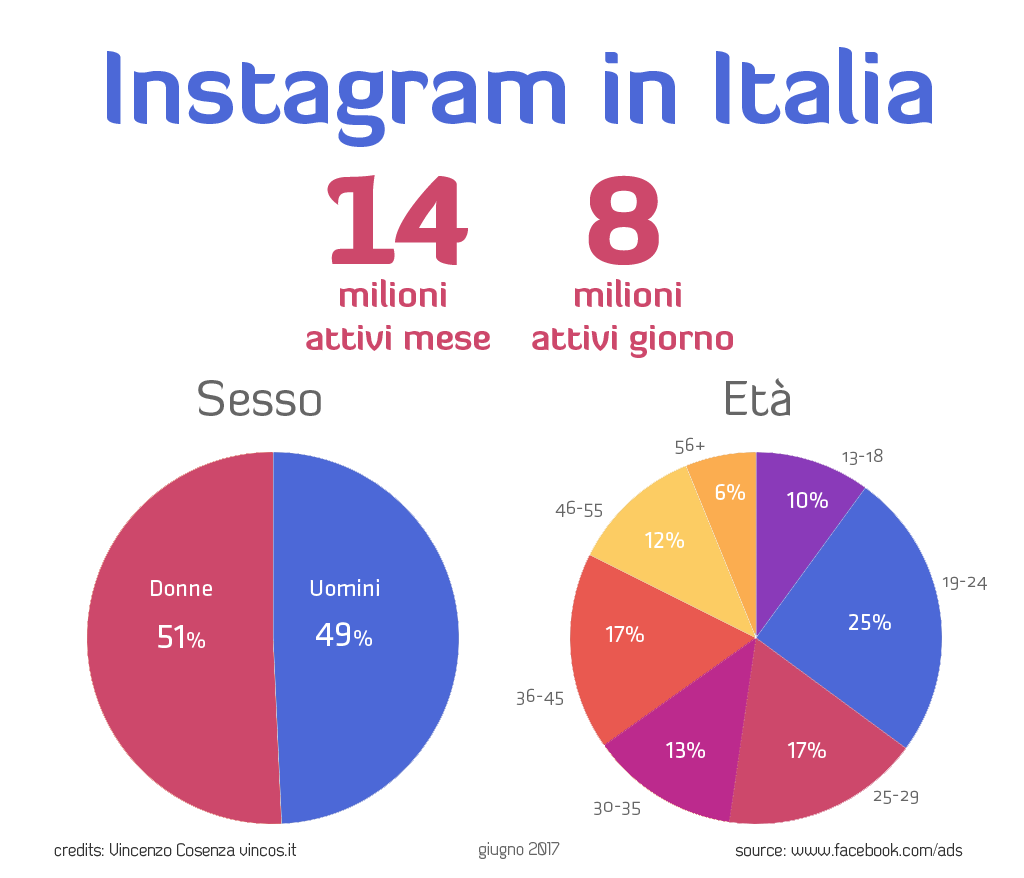

Da tempo Instagram è il secondo social medium più usato dagli italiani e nuovi dati confermano un’ulteriore crescita dell’utenza.

Quanti sono gli italiani su Instagram?

A giugno 2017 erano 14 milioni gli utenti attivi ogni mese (confermati dal fondatore Mike Krieger), mentre erano 11 milioni a fine 2016. Secondo le mie stime è plausibile ipotizzare un utilizzo giornaliero di almeno 8 milioni di italiani.

L’applicazione, nata per essere un usata come diario visivo della propria giornata, in questi anni si è trasformata, diventando un catalogo patinato per persone e brand. Secondo la ricerca di Blogmeter “Italiani e Social Media” il 14% degli italiani lo usa per condividere esperienze, ma il 17% lo sceglie per seguire personaggi famosi.

Le aziende italiane, dalla fine del 2015, possono usare la piattaforma per veicolare la pubblicità. Ecco perché diventa fondamentale capire meglio qual è la composizione demografica degli “Instagramers”, anche rispetto a Facebook, in quanto la sinergia tra i due social può portare ottimi benefici commerciali.

Chi sono gli italiani che usano Instagram?

La prima cosa da tener presente è che, a differenza di altre piattaforme, Instagram è utilizzato più da donne (51%) che da uomini. E ciò lo pone in diretta competizione con Pinterest, che anche nel nostro paese inizia a guadagnare terreno (circa 5 milioni gli utenti).

Il 55% degli utenti ha meno di 35 anni, mentre su Facebook la tendenza è ad un “invecchiamento” della base utenti (come dettagliato in questa analisi).

L’età prevalente non è quella di minori di 18 anni (10%), ma quella dei giovani tra i 19 e i 24 anni, che rappresentano il 25% di tutti gli utilizzatori. Quote del 17% per i 25-29enni e i 36-45enni. Bassa, invece, la quota degli ultra 56enni (6%).

Insomma Instagram è un servizio che non può essere più usato come discarica di contenuti già usati su Facebook. Al contrario richiederebbe una strategia di content marketing dedicata e investimenti in advertising oculati, visto che ormai anche qui la visibilità organica sta scemando.

Per rimanere sempre aggiornati sulle statistiche riguardanti i social media in Italia vi consiglio di tenere d’occhio la pagina dell’Osservatorio Social Media, mentre per i dati internazionali c’è “Social Media Statistics“.

Via Vincos blog

Non saranno i taxi volanti o i robot i protagonisti del mondo hitech nel 2018: nonostante le innovazioni più avveniristiche catturino lattenzione e generino entusiasmo, a far girare leconomia digitale lanno prossimo saranno ancora i business che già oggi sono il potente motore della crescita dei colossi hitech come Google, Facebook, Apple, Amazon, Alibaba e Tencent: pubblicità, commercio elettronico, servizi cloud. Come ha scritto in un commento il Financial Times, queste tre industrie hanno ancora ampi spazi per espandersi e generare ricchezza, sostenute da fattori quali ladozione sempre più capillare dellinfrastruttura tecnologica, la preferenza verso i servizi digitali da parte di un numero crescente di utenti, la scelta di sempre più imprese di gestire le loro applicazioni su piattaforme realizzate da Google o Amazon.

La pubblicità digitale, per esempio, rappresenta circa il 40% della spesa globale in advertising e le possibilità di personalizzazione e segmentazione che offre potranno far salire ulteriormente questa quota, a tutto vantaggio delle piattaforme digitali dominanti, Google e Facebook, che hanno attratto quasi tutta la nuova spesa in pubblicità digitale degli ultimi due anni. Forse ancora maggiori potenzialità ha il commercio elettronico, considerato che le vendite online sono solo il 14% delle vendite retail complessive negli Usa e il 9% in Europa occidentale, riporta il FT sulla base di dati di Goldman Sachs. In Cina, patria del colosso dellecommerce Alibaba, le vendite online sono già al 22% del totale. Ancora Goldman Sachsha stimato tramite un sondaggio che solo il 19% delle operazioni effettuate al computer dalle grandi multinazionali è stato trasferito sul cloud, anche qui con potenzialità di crescita per molti anni. Le aziende americane che offrono servizi IT, piattaforme digitali e inserzioni pubblicitarie Apple, Google, Microsoft, Amazon e Facebook sono anche le cinque maggiori aziende del mondo per valore di mercato a fine 2017.

Anche i giganti però possono scoprire di avere i piedi di argilla. Apple dovrà dimostrare di saper produrre utili anche da attività diverse dalliPhone, Microsoft di potersi rendere indipendente dai Pc, Facebook di saper migliorare il controllo sui suoi contenuti, Google di poter conquistare nuovi mercati con le search ads. Per tutti ci saranno nel 2018 le questioni regolatorie: se lUe vigila in particolare su concorrenza e fisco, Washington ha inasprito lo scrutinio sulla vendita di pubblicità politiche e possibili ingerenze di paesi stranieri. Da questo punto di vista i concorrenti cinesi Alibaba e Tencent non hanno problemi: sono perfettamente allineate con i dettami di Pechino. Ma dovranno dimostrare di sapersi espandere al di là del gigantesco, ma chiuso, mercato nazionale.

Via CorCom

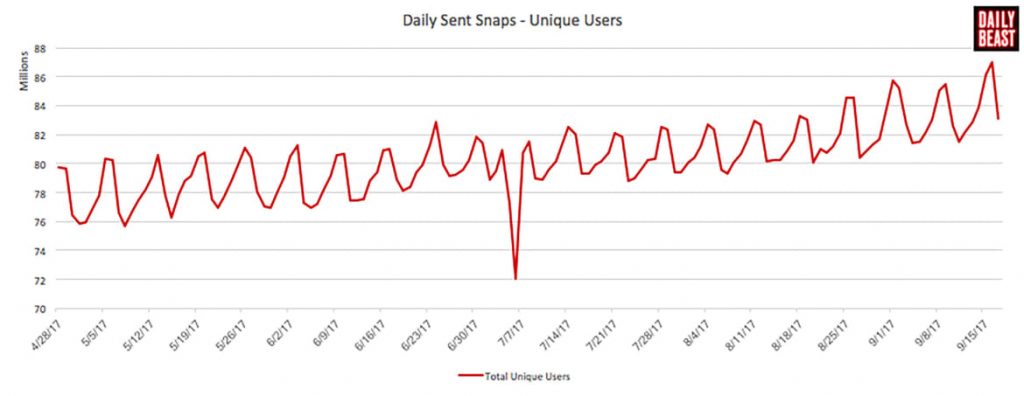

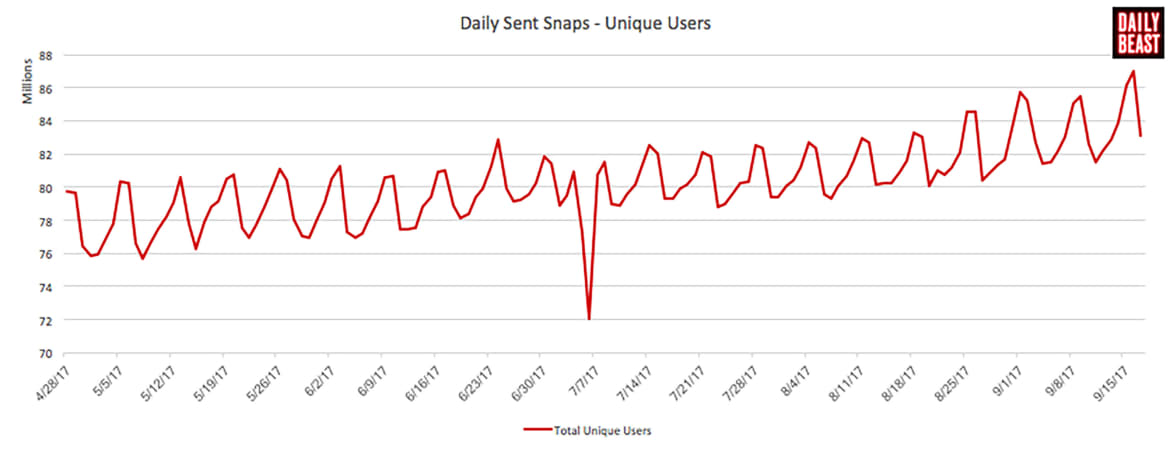

he Daily Beast è riuscita ad ottenere dei dati interni di Snapchat che mostrano come viene usato quotidianamente dai suoi utenti e che evidenziano le sue difficoltà.

Lazienda di Evan Spiegel, che ha 178 milioni di utenti attivi giornalieri, nasce come un ibrido tra applicazione di messaggistica privata (one-to-one) e social media pubblico (one-to-many).

Quello che i dati trapelati rivelano è che la maggior parte degli iscritti ama usarla come mezzo di comunicazione personale. Come si vede dal grafico gli utenti che quotidianamente mandano messaggi crescono, aggirandosi intorno ad 80/90 milioni.

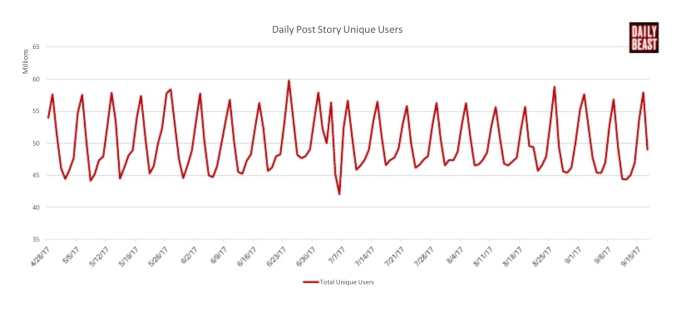

Invece coloro che postano Snapchat Story rimangono nellintorno dei 50 milioni di utenti, nonostante la crescita degli iscritti. Cè da dire che le visualizzazioni di queste storie crescono del 4,3% fino a toccare i 143 milioni, ma molto più lentamente di quanto fanno le iscrizioni.

In agosto, il 64% degli utenti ha preferito mandare snap ad amici (in media 34 messaggi al giorno) più che pubblicare Storie. Questultimo formato di contenuti, che garantisce una visibilità allargata, è stato copiato con successo da Instagram, che dichiara un uso da parte di 300 milioni di persone al mese.

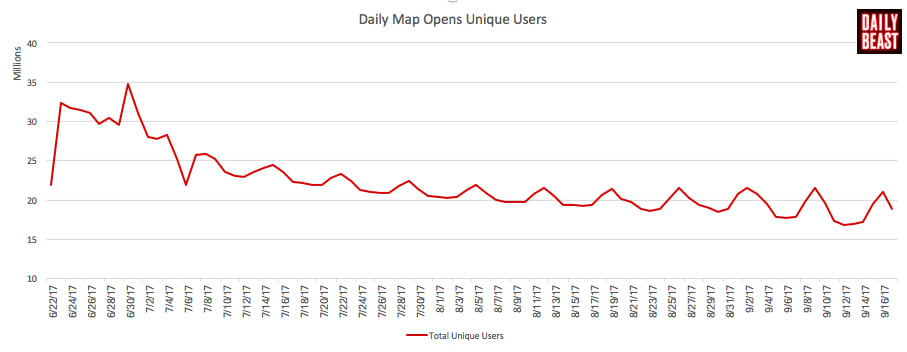

Negli scorsi mesi Snapchat aveva provato a dare più visibilità ai contenuti prodotti tramite le storie, lanciando Snap Maps, una mappa per visualizzare le storie geolocalizzate, ma i nuovi dati svelano uno scarso utilizzo della funzione. A settembre solo 19 milioni di utenti, in media, avrebbero visualizzato la mappa (l11% della user base).

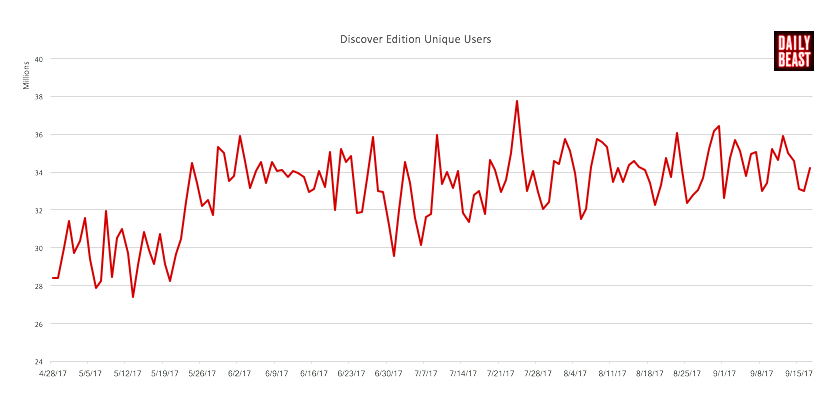

Anche la funzione Discover, pensata per mettere in evidenza (a pagamento) le storie dei brand e dei publisher, non sembra essere molto gradita. In media solo il 20% degli utenti vi accede quotidianamente.

Al momento, stando così le cose, si spiega sia la debolezza del titolo in Borsa, sia perché la maggior parte degli inserzionisti preferisca investire su Instagram. Vedremo se limminente redesigndellapplicazione riuscirà a spingere le persone a postare più contenuti pubblici, che privati. Infatti solo negli spazi pubblici è possibile far transitare messaggi pubblicitari senza urtare la sensibilità degli utenti.

Via Vincos Blog

I brand potrebbero non essere ancora pronti a puntare grossi budget su Amazon, ma stanno studiando seriamente la situazione. Circa due terzi (63%) dei 250 marketer appartenenti al segmento b2c contattati nel sondaggio di Catalyst (GroupM) hanno dichiarato di voler aumentare i propri investimenti sulla piattaforma durante il prossimo anno. Il 54% dei rispondenti hanno detto di voler potenziare anche i budget su Google, mentre il 53% punterà su Facebook. La crescita della fetta di mercato di Amazon sarà causata, in parte, al fatto di essere una nuova piattaforma per molti advetiser. Solo il 15% degli intervistati ha dichiarato infatti di utilizzare tutti i prodotti pubblicitari di Amazon, mentre il 17% ha affermato di aver sviluppato sulla piattaforma una strategia pienamente definita.

Lad business di Amazon supererà Twitter e Snapchat

Si prevede che le revenue pubblicitarie del colosso, negli USA, toccheranno 1,65 miliardi di dollari nel 2017. Molto meno di Google (35 miliardi) e Facebook (17 miliardi), ma più di Twitter (1,21 miliardi) e Snapchat (642 milioni stime di eMarketer). Ladvertising su Amazon sta crescendo più velocemente di ogni altro grande player pubblicitario, con un ritmo che toccherà il +48,2% nel 2018. Nel 2019, Amazon porterà le sue revenue a 3,19 miliardi negli USA, raggiungendo il 3% dellintera spesa pubblicitaria globale.

Amazon si pone come un gigante nel processo dacquisto

Amazon sta diventando tanto diffuso nella product search quanto Google lo è nelle ricerche online generiche. La maggior parte degli shoppers in USA, Germania, UK e Francia utilizzano Google (85%) per la ricerca prodotti e per lo shopping, ma il 56% di questi usa Amazon come starting point per cercare i beni da acquistare (dati di una ricerca di Kenshoo). Anche se i consumatori trovano su un altro sito il prodotto che intendono comprare, più della metà (51%) ammette di fare un controllo su Amazon prima di effettuare lacqusto.

Le agenzie stanno aumentano la spesa su Amazon

Il ceo di WPP, Sir Martin Sorrell, è stato uno dei più grandi promotori di Amazon nel 2017. Speranzoso sul fatto che il marketplace possa spezzare il duopolio composto da Facebook e Google, Sorrell e i suoi hanno cercato di portare a casa più lavori possibili i cui budget fossero diretti verso la piattaforma. Questo cambio di strategia si è riflesso nelle manovre di WPP, che punta ad aumentare i suoi investimenti su Amazon del 40-50% intorno a 300 milioni di euro stando al WSJ. Anche Publicis seguirà la stessa strada, dedicando al marketplace nel 2018 il 50% in più rispetto allanno in corso, per un totale di 300 milioni. Omnicom, invece, spenderà il doppio, toccando i 200 milioni. La maggior parte degli advertiser vogliono testare limpatto della pubblicità su Amazon. Ci hanno chiesto principalmente due cose: Che ritorno sullad spend ci aspettiamo? E quale sarà luplift incrementale generato dallallocazione di ulteriori risorse su Amazon?, ha dichiarato Andreas Reiffen, CEO della struttura specializzata in performance marketing Crealytics.

Via 360com

Zuckerberg ha annunciato lennesimo aggiustamento allalgoritmo che regola i contenuti che vediamo. In sintesi verrà attribuito un peso maggiore ai post prodotti o che ricevono più interazioni da familiari e amici.

Oggi è la quantità di reazioni e commenti che riceve un post a determinarne la sua importanza e dunque quanto in alto apparirà nel News Feed (a parità di altre condizioni). Con questo aggiornamento si vogliono mettere in evidenza contenuti considerati significativi dalle persone della propria cerchia ovvero quelli che generano discussioni (per Facebook il commento sembra essere un segnale di maggior attenzione rispetto ad un like).

Sembra molto simile alla modifica fatta nel 2016, ma mentre con la precedente si dava priorità ai contenuti prodotti da amici e familiari, con quella attuale verranno privilegiati anche quei post non direttamente prodotti da costoro, ma che ricevono interazioni e commenti da essi.

Ad esempio potremmo vedere apparire nel nostro News Feed post di pagine che non seguiamo, perché un amico col quale interagiamo spesso ha deciso di lasciare un commento lungo (per lalgoritmo un segnale di maggior interesse rispetto al breve) o di commentare più volte (segnale di un testo che ha acceso la discussione).

La grande novità è che Facebook dice chiaramente che privilegerà i post degli amici e della famiglia, rispetto a quelli pubblici ossia quelli delle pagine (ovviamente a parità di livello di interazioni ricevute).

Quindi è molto probabile un impatto negativo sulla reach delle pagine, sulla visualizzazione dei video e sul traffico ai siti.

Consigli per le aziende che vogliono evitare penalizzazioni da Facebook:

puntare su contenuti di qualità che stimolino le conversazioni, facendo attenzione a non cadere nella trappola dellengagement baiting (vedi mio post). Per esempio i video dal vivo sono un ottimo impulso alle discussioni

invitare i fan a fare due azioni che garantiranno la visualizzazione dei contenuti: sotto lheader della pagina cliccare sul pulsante Segui e poi su Mostra per primi (fatelo per la pagina di Vincos Blog se vi va)

usare ladvertising per promuovere i contenuti più interessanti. Una pratica ormai inevitabile che può dare ottimi risultati se fatta non saltuariamente, ma con una strategia ben precisa, e investendo budget commisurati allobbiettivo che si vuole raggiungere.

Via Vincos blog

L’utente medio di Facebook probabilmente accoglierà con piacere le nuove linee guida che ai contenuti degli editori e dei brand preferiscono quelli degli amici. Publisher e aziende, invece, stanno già pensando a come rielaborare le proprie attività sulla piattaforma. La stampa è in declino da anni e le testate online non hanno ancora chiaro in mente come sviluppare un business model redditizio. In questo scenario Facebook rappresenta – nelle strategie della grande maggior parte degli editori – un appiglio importante per generare traffico, costituendo così un supplemento alle entrate economiche. E ora che succederà? Quali accorgimenti dovranno mettere in pratica i brand editoriali per rimanere a galla sulla piattaforma?

Prepararsi a spendere

Se ai contenuti pubblicati su Facebook verrà tagliata ulteriormente la reach organica, l’unica soluzione sarà l’aumento dei budget per la promozione degli stessi. Questa pratica non sarà calzante per molti editori, ma alcuni di questi potrebbero offrire opzioni di paid social nel loro pacchetto di vendita dedicato ai brand. I margini dei publisher verranno in parte erosi, ma potrebbe essere un trade-off necessario per raggiungere vaste audience attraverso Facebook.

Diversificare

I nuovi publisher di successo devono essere in grado di andare oltre alla produzione di contenuti. Se ci si affida a Facebook, è arrivato il momento di pensare a strategie per generare traffico da altri canali social, dal proprio sito, da email e dal SEO. Oltre ai contenuti, però, devono offrire eventi, promuovere posti di lavoro, condividere ricerche, organizzare premi e offrire una serie di sponsored content e attività speciali di vario genere.

Qualità

Chi è riuscito a ritagliarsi una nicchia a cui offre contenuti di alta qualità non sarà particolarmente danneggiato dalla strategia di Facebook. Questi portali hanno un’utenza fidelizzata e un’identità unica, verranno raggiunti indipendentemente dalla posizione nel social feed.

Retention

Il bounce rate dei siti è in continuo aumento, allo stesso ritmo diminuiscono le pagine per sessione. I lettori sono occasionali, indice del fatto che gli accessi provengono sempre più spesso dai link proposti dai social network. Diventa necessario fidelizzare gli utenti spingendo su contenuti unici ed educandoli a una fruizione diretta.

Ottimizzare l’user experience

L’UX svolge un ruolo chiave nella retention. L’esperienza da mobile dev’essere di prima classe, pensata per il dispositivo, libera da inserzioni che infastidiscano la navigazione e organizzata in modo semplice.

Via 360com

Netflix re delle revenue attraverso le app

Una ricerca di SensorTower ha provato a consegnare una risposta al mercato, escludendo però le app relative alluniverso del gaming per capire quali sono i prodotti ad aver concepito un modello di revenue redditizio. Sebbene molte ricerche indichino un immobilismo verso il download di nuove app e una situazione di dominio ad appannaggio della supercoppia Facebook Google, è Netflix ad aver incassato di più dai suoi abbonati. Nel 2017, infatti, ha portato a casa 510 milioni di dollari su scala globale, con un incremento del 130% rispetto ai 215 milioni spesi dagli utenti sulla app nellanno precedente, quando a dominare era Spotify. La app di streaming musicale è al decimo posto nella classifica relativa allApp Store e non compare nella top ten di Google Play. Al secondo posto cè Tinder, che primeggia su Google Play ma segue la streaming platform da distanza ravvicinata sullApp Store. Chiude il podio Line.

Leditore mobile a generare più revenue? Tencent

È la società asiatica a dominare il mercato mondiale delle revenue mobile attraverso le app, guidando sia la classifica relativa al gaming sia quella relativa al resto delle app. I suoi titoli di punta sono Tencent Video e Honor of Kings.

Via 360com

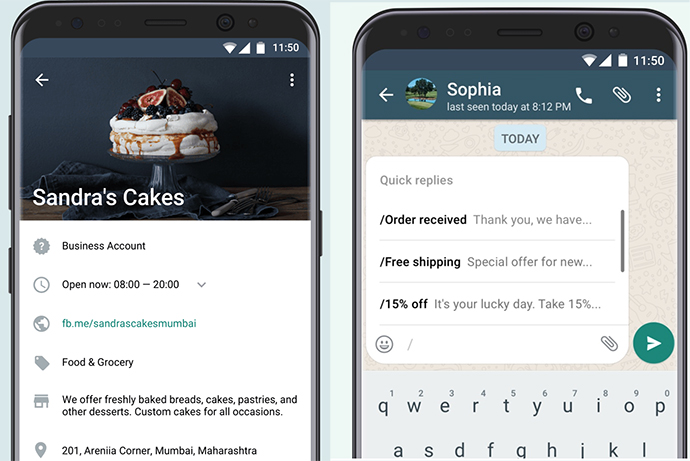

WhatsApp è il servizio di messaggistica più popolare in Italia, con oltre 22 milioni di utenti, e una portata mondiale di 1,3 miliardi di utenti mensili.

Nasce per le persone, ma è stato fin da subito sfruttato dalle aziende per le proprie finalità di contatto con i clienti. Oggi, dopo anni di test, è disponibile nel nostro paese WhatsApp Business, unapp (inizialmente solo per Android) specificamente dedicata alle attività commerciali.

A questo punto molte piccole e grandi aziende staranno già utilizzando il classico WhatsApp. Perché dovrebbero scaricare questa nuova app? Ecco le funzioni attuali:

Account business: anzitutto perché in questo modo le persone vedranno che quel numero è associato ad un account business. In futuro, dopo un processo di verifica, lo stesso verrà certificato.

Profilo: lazienda avrà un proprio profilo sul quale esporre le informazioni di descrizione dellattività, lindirizzo fisico, lemail, e il sito web

Risposte rapide: si possono impostare delle risposte brevi in modo da rispondere più velocemente alle richieste più frequenti (es: rispetto ai tempi di consegno, orari di apertura, ecc

)

Messaggio di benvenuto: può essere pre impostato per essere recapitato a tutti coloro che interagiscono per la prima volta con lazienda

Messaggi di assenza: da impostare quando non si può rispondere prontamente e far sapere gli orari di disponibilità

Statistiche: utili per tenere sotto controllo il numero di messaggi inviati, consegnati e letti.

In definitiva se volete solo una nuova linea di contatto con i clienti WhatsApp Business andrà più che bene. Se invece desiderate anche investire del tempo nella produzione di contenuti potreste valutare laccoppiata pagina Facebook + Messenger (oltre che Google My Business).

Via Vincos blog

Al giorno d’oggi il mercato del digital advertising è composto principalmente da tecnologia e mosse strategiche dei player che si pongono l’obiettivo di insidiare il duopolio formato da Facebook e Google. Il 2017 è stato segnato dal consolidamento dei modelli di business, spesso attraverso acquisizioni su terra statunitense ma capaci di riflettersi sul panorama digitale europeo.

Qui sotto un’infografica che mostra alcuni highlights delle M&A del 2017, mese per mese.

Focus sulla media distribution

L’acquisizione di Fox da parte di Disney, che include anche il 60% di Hulu, merita una menzione. La strategia di Disney mira al possesso di una mole più grande di contenuti e nella sua distribuzione. Probabilmente ora la società ha le carte in regola per rivaleggiare con Netflix sulla proposta contenutistica in qualità di OTT. Nel 2018 mi aspetto che il mondo broadcast evolverà verso una versione più ibrida della distribuzione dei contenuti video, in cui gli utenti utilizzeranno device differenti per la visione dei filmati. In questo senso la mossa di Disney si inserisce perfettamente nello scenario previsto. Provate a nominare un altro player che si stia muovendo allo stesso modo… Sì, si pensa che Amazon sia potenzialmente il più grande competitor di Facebook e Google sul campo dell’advertising, con il vantaggio di conoscere già i consumatori che hanno acquistato dalla piattaforma. Amazon produce anche contenuti originali, cosa non apprezzata dal lungimirante Google. Quindi se volete acquistare Amazon Fire TV sappiate che non potrete installare la app di Youtube.

Il mondo del digital contro il duopolio

Dal momento che Google e Facebook stanno manifestando i propri interessi nel diventare i nuovi colossi della produzione media e negli eventi in diretta, i broadcaster e gli operatori hanno lavorato ad acquisizioni di company ad tech per la gestione delle proprie inventory dirette agli utenti di nuova generazione. RTL Group ha acquisito SpotX e ha intenzione di fonderla con Smartclip, assorbita durante l’anno precedente. La stessa cosa ha fatto Comcast, che nei primi mesi del 2017 ha acquistato FreeWheel (precedentemente nota come Sticky Ads).

Gli M&A del mondo della pubblicità sembrano scandire un concetto chiaro: se hai iniziato a lavorare sul lato sell, continuerai a lavorare sul lato sell e proverai a gestire le audience tanto bene quanto ne sarai in grado. Lezione che Rubicon Project ha imparato sulla sua pelle, e infatti dopo aver acquisito Chango nel 2016 per provare a mettere un piede nel buy side ha deciso di rivenderla nel 2017 tornando a operare nel “side” in cui sapevano muoversi meglio.

Previsioni per il 2020

Lo scenario dell’advertising cambierà drasticamente nei prossimi 2 anni. Entro il 2020, metà dei player dell’ad tech rappresentati nel LumaScape subiranno un rebrand, rivedranno drasticamente il loro business model o dichiareranno bancarotta.

- I motivi della mia previsione sono supportati da 3 pilastri:

- Necessità di trasparenza da parte di chi investe: conseguente eliminazione degli intermediari e probabile adozione della blockchain per la gestione dell’IO e dei contratti per ogni impression

- Data management e protection: GDPR ed ePrivacy saranno attivi dal maggio 2018 e saranno pienamente efficaci entro 2 anni. Gli utenti saranno più consapevoli dei loro diritti e di come vengono usati i dati per il loro tracciamento

- Ad blocker di default e attenzione degli utenti: progressiva eliminazione delle ads invasive da parte dei browser, meno advertising e più valore determinato dall’attenzione prestata dagli utenti. La blockchain può aiutare a costruire un business model condiviso, in cui l’utente è ricompensato per l’attenzione e l’engagement

Il business model si evolverà di conseguenza:

- I publisher digitali hanno ancora bisogno di concentrarsi sui contenuti, su una minore pressione pubblicitaria, sull’aumento del valore dell’advertising attraverso la proposta contenutistica, preferibilmente con video di lunghezza massima di 3 minuti audio off.

- Gli operatori e i broadcaster entrano in massa nel business della pubblicità digitale e di conseguenza nello sviluppo dell’addressable tv adv, essenziale per una strategia pubblicitaria cross-channel.

- Le DMP si evolveranno in Customer Management Platform, una sorta di CRM potenziato per gestire clienti attuali e potenziali, tracciandoli attraverso device ID graph e sistemi di identity management che integrano tutte le caratteristiche di una strategia di marketing e di advertising.

- Le media agency saranno costrette a competere con le società di consulenza (e viceversa) e dovranno rivedere i modelli di business ogni 6 mesi per garantire una trasparenza totale

- I provider di ad tech attivi sul lato sell dovranno consolidarsi, le company più piccole (con un turnover minore di 15 milioni di dollari) spariranno o verranno acquisite e archiviate insieme agli ad network medio-piccoli che utilizzano tecnologie di terze parti. Appariranno nuove tech company, la strategia vincente è possedere sia domanda sia offerta e magari anche utilizzare sistemi che sfruttino la blockchain.

- Gli advertiser possiedono i budget e hanno intenzione di spenderli più saggiamente da adesso in poi. Internalizzeranno le risorse o si rivolgeranno a consulenti esterni per la valutazione del ritmo di investimento sul digital advertising, sui vari device e sulle operazioni gestionali.

La mia generazione digitale è abituata a liquidità e cambiamenti, ma non dobbiamo dimenticarci la cosa più importante: l’utente. E alla fine il segreto risiede nel tempo che l’utente è disposto a dedicarvi. Le fusioni e le acquisizioni dei prossimi due anni avverranno solo quando le company interessate a vendere dimostreranno ai loro acquirenti di poter generare engagement e una relazione positiva con l’audience.

Via 360com

|

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3