|

Di seguito tutti gli interventi pubblicati sul sito, in ordine cronologico.

Campanello dallarme per Facebook, che perde visitatori negli Stati Uniti, uno dei mercati più prolifici per il capo dei social network. Sono 6 milioni i profughi scappati nel mese di marzo dal sito in blu, per lo più annoiati dalla routine di like e tag, oppure scocciati dalle norme sempre più lassiste sulla privacy.

Il numero non sembra scalfire nel profondo la popolarità della creatura di Mark Zuckerberg, che conta più di un miliardo di iscritti nel mondo, ma rivela alcuni suoi punti deboli: perdere utenti in uno dei paesi cruciali per la crescita economica del social network non è un buon sintomo. A marzo, Facebook ha lasciato per strada il 4% dei suoi visitatori statunitensi. Nel Regno Unito, il calo si è assestato a quota 1,4 milioni (-4,5%). Due indizi fanno quasi una prova. Sembra che anche in Canada, Francia, Germania e Giappone i favori nei confronti del sito vadano scemando.

Secondo gli esperti anglosassoni, la perdita di qualche utente è cosa fisiologica: difficile attrarre nuovi iscritti in mercati ormai saturi, mentre è arduo convincere chi utilizza sporadicamente il social network a non spendere più tempo sulla propria bacheca. Facebook fatica a trovare modelli di business alternativi alla pubblicità, che è strettamente correlata al traffico creato dagli utenti: gli esperimenti legati alle-commerce e quelli correlati ai contenuti non hanno dato sin qui i frutti sperati. Lacquisizione di Instagram ha portato in dote 30 milioni di internauti, più avvezzi però alla condivisione compulsiva che a fare massa online.

Zuckerberg non sembra preoccupato dai segnali di affaticamento: il social network soffre in Occidente ma riscuote grande successo in India (+4% e utenti in crescita di 64 milioni di unità) e Sud America (+7 milioni di iscritti in Brasile). Con la app Home sui cellulari Android, Facebook spera di contaminare massicciamente anche il mondo mobile. La diaspora americana, vista da questa prospettiva, fa meno paura. Ora non resta che convincere gli investitori (e Wall Street) della bontà delle prospettive future.

Via Quo Media

La Commissione Ue sta lavorando sui media digitali e la tv connessa, ovvero la prossima rivoluzione nel mondo creativo e digitale, affinché ci sia una rapida convergenza tra tutti i media ma che soprattutto abbiano norme comuni. Sono questi i punti chiave del discorso sul futuro dei media pronunciato in apertura della conferenza annuale dellEmma (European magazine media association) a Bruxelles, pronunciato dal vice presidente della Commissione europea responsabile per la Digital Agenda, Neelie Kroes.

La Kroes sottolinea come internet e il mondo digitale stiano trasformando lindustria dei media facendola sconfinare sempre più nei settori delle telecomunicazioni e delle Ict. Tali trasformazioni, sono per la vice presidente motivo per chiedersi verso quali significati virerà la parola media nel 2060, e anche loccasione per affermare che il cambiamento è inevitabile, adattarsi è imperativo. Per tutti i settori coinvolti, il mio consiglio è lo stesso, afferma la Kroes: Non difendetevi dalla rivoluzione del digitale ma sfruttate a vostro vantaggio le opportunità dellonline, adattatevi e innovate. I settori che lo hanno fatto già godono dei loro frutti digitali, quelli rimasti indietro già si sentono schiacciati.

Altro punto chiave preso in considerazione dalla Kroes è quello della convergenza tra Internet e TV. Ad oggi in Europa le tv connesse sono 40,4 milioni, ma la previsione è che entro il 2016 siano in quasi tutte le case degli europei. La scommessa è quindi quella di assicurare rapidamente che standard tecnici, regole legali e contenuti convergano e tutelino sia i consumatori, inclusi quelli più deboli come i minori, che le emittenti radiotv, il mondo di internet e delle imprese. Questo è quanto assicurato dalla Kroes presentando un Libro verde sulla questione e lanciando le consultazione pubbliche che resteranno aperte sino a fine agosto.

Sono cinque i nodi su cui Bruxelles chiede opinione e contributi degli attori di questi settori chiave per delineare gli sviluppi di un futuro prossimo. In primo luogo, le regole del gioco, ovvero come creare le condizioni necessarie affinché le imprese europee possano affrontare la concorrenza internazionale, soprattutto quella americana. Secondo, la protezione della libertà dei media e dei valori europei, inclusa la tutela dei minori e laccessibilità per i disabili. Terzo, mercato unico e norme comuni, in modo che ci siano standard tecnici compatibili. Poi, i finanziamenti, e il modo in cui gli utenti e la convergenza internet-tv influenzeranno e quanto la produzione dei contenuti, dai film agli spettacoli. Infine, apertura e pluralismo dei media: se internet e tv finiranno per convergere, si aprono domande sul filtraggio dei contenuti di internet da parte delle pubbliche autorità e sulla loro accessibilità, per esempio per film recenti di successo o i grandi eventi sportivi. Un dibattito a livello Ue ci permetterà di affrontare questi cambiamenti ha sottolineato la Kroes di contribuire alla crescita delle imprese, di incoraggiare la creatività e di difendere i nostri valori.

Via Quo Media

Sono anni ormai che diciamo che i prossimi saranno i 12 mesi del mobile e, puntualmente, ci siamo trovati a constatare che invece il boom non è stato sperato, vuoi per le tariffe alte di navigazione, vuoi per tanti altri motivi.

Eppure, lentamente, gli smartphone e i tablet hanno continuato la loro avanzata e, al di là dei report internazionali, oggi se siete pendolari come me avrete potuto constatare quanta gente traffichi su questi dispositivi durante i viaggi.

Nonostante tutto questo ancora oggi le aziende non hanno ancora una vera strategia in merito, e mentre in tanti si affannano a costruire applicazioni solo per la necessità di “esserci ” in qualche modo, il consumatore si sta evolvendo ben più velocemente e, anche se non se ne rende conto, si muove già in una logica di ecosistema, di cui smartphone e Tablet sono solo un pezzo.

Gartner infatti in ambito business ha individuato in 4 grandi forze complementari i motori del cambiamento enterprise e tre di queste riguardano da vicino anche il mondo consumer: il cloud, il mobile e il social computing/networking.

Non si tratta di elementi slegati ma di strumenti che abilitano le persone a gestire diversamente la loro realtà quotidiana, in cui lo strumento utilizzato per fare ciò che si vuole è solo un fattore contingente, mentre quello che conta davvero è l’esperienza e il raggiungimento dello scopo per cui si usa un sito o un servizio.

immagine tratta da Sevensheaven.nl

Il cloud consumer infatti rende sempre disponibili i propri contenuti nel passaggio da un device all’altro, aprendo davvero la possibilità di un utilizzo trasparente del mezzo tecnico da parte di nuove generazioni che sono già perennemente connesse.

I device sempre più performanti e usati in modo ibrido tra svago e lavoro hanno sposato alla perfezione questo concetto dell’accesso perenne e trasversale, ed i grandi player non si sono fatti sfuggire l’opportunità di costruire degli ecosistemi fatti da software, servizi (vedi Google) e, nel caso di Apple, anche Hardware. Non a caso dunque il cloud consumer è un mercato sempre più ricco e vivace.

Un ruolo rilevante nella penetrazione del mobile web poi sicuramente lo hanno avuto i social media, ne ho scritto già parecchio tempo fa, in quanto rispondono perfettamente alle esigenze di riempire gli spazi vuoti e insieme di aiutarci a estendere la nostra personalità tramite il device più privato che abbiamo, il telefonino.

La diffusione dirompente dei social media ha però anche distratto l’attenzione dalla necessità di pensare una strategia mobile che passa in larga parte per l’ottimizzazione dei siti. Solo per citare la mia esperienza diretta, in assenza di alcun incentivo negli ultimi 18 mesi il traffico da dispositivi mobili sulle properties (ottimizzate) del Gruppo per cui lavoro è come minimo raddoppiato (e in molti casi la crescita è stata superiore). Ma la consapevolezza generale è ancora molto bassa, anche in contesti aziendali evoluti.

Che cosa voglio dire con tutto questo discorso, che ovviamente richiederebbe anche molto più spazio e approfondimento?

Ancora una volta mi piace sottolineare come i media digitali (e non) sono un ecosistema che evolve in maniera organica e graduale sotto la spinta di diversi fenomeni, un contesto che non può essere affrontato in modo puntuale sui singoli aspetti e strumenti.

La necessità dunque di una strategia e di una visione di insieme diventa sempre più cruciale, per creare i fattori abilitanti (un esempio: i contenuti liquidi adatti a ogni device) e per distinguere emantenere correttamente in equilibrio owned e earned media.

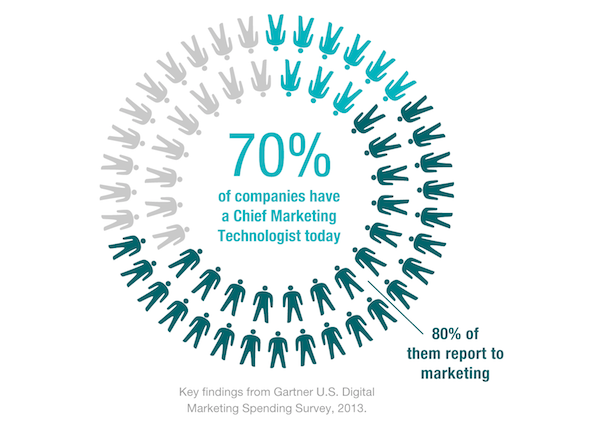

Nel nostro paese siamo ancora lontani da una maturità nei ruoli e nelle competenze ma credo che a medio periodo i nuovi assetti organizzativi e le competenze e le figure di Chief Digital Officer e diChief Marketing Tecnologist dovranno per forza affermarsi sul mercato, come già accade altrove.

Gianluigi Zarantonello via internetmanagerblog.com

Il mondo dellauto è uno dei più ricercati in rete e Bmw, Fiat, Volkswagen, Mercedes e Alfa Romeo. sono i marchi maggiormente ricercati e di cui si discute di più online. Linformazione è conferma di uno studio condotto da Blogmeter presentato al recente Internet Motors di Roma. La ricerca ha preso in considerazione 50 brand di automobili ed analizzato quasi 280.000 conversazioni sul web, 8 milioni di interazioni su Facebook e oltre 30 mila su Twitter.

Dalla ricerca emerge come la maggior parte delle discussioni sul web riguardo questi brand, che avvengono principalmente nei Forum, siano utili per confrontarsi circa le decisioni dacquisto e per informarsi e commentare i nuovi modelli in uscita sul mercato. Prendendo in considerazione Twitter e Facebook, si scopre che il primo è ancora poco sviluppato per largomento e che difficilmente viene utilizzato per comunicare con il pubblico italiano; il secondo, invece, è molto più utilizzato, ma spesso solo come vetrina e non con lo scopo di preoccuparsi delle preferenze del cliente.

Dallindagine emerge, inoltre, che il brand più discusso del trimestre è Bmw a cui si riferiscono il 13,6% delle discussioni sulle auto, seguito da Fiat con il 10,6% e a poca distanza da una triade di marchi come Volkswagen, Mercedes ed Alfa Romeo.

Su Facebook, la maggior parte dei marchi ha una pagina per ogni Paese, altri come Fiat, Lancia e Nissan hanno deciso di accorpare le pagine utilizzando le Global Page. I brand di lusso invece preferiscono utilizzare una sola pagina internazionale nella quale dialogano in lingua inglese. Il brand con più fan in Italia è Ferrari con quasi 800 mila fan italiani sugli oltre 11 milioni totali, seguito da Audi Italia (540 mila), Citron Italia (420 mila), mentre Fiat è in dodicesima posizione con 220 mila fan.

Fiat è molto più attivo su Twitter dove si conferma primo brand con oltre 25 mila follower e 2.341 mention (il profilo si rivolge anche ad utenti di lingua inglese), anche se nel trimestre le crescite maggiori vengono registrate da Ford Italia e Seat Italia. Infine la Facebook Engagement Map (che incrociando le dimensioni total fan e total engagement, posiziona le pagine Facebook in quattro quadranti che ne qualificano le performance: Leaders, Engagers, Collectors e Laggards), nella quale Blogmeter ha considerato soltanto le pagine che parlano in lingua italiana, mostra come il brand che performa meglio sia Audi Italia, il cui post più engaging (un video di presentazione della nuova Audi A3 Sportback) è stato anche il secondo miglior post di marzo per numero di interazioni tra tutte le pagine italiane. Completano il settore dei leader Volkswagen Italia, Bmw Italia, Citron Italia e Mini Italia.

Via Tech Economy

Continua la corsa degli investimenti pubblicitari sul web, che nel Stati Uniti, mercato principe a livello mondiale, hanno toccato un nuovo picco nel 2012. Lanno si è concluso con un trimestre da 10,31 miliardi di dollari (+14,9% rispetto allo stesso periodo del 2011).

Da Oltreoceano arrivano dunque buone notizie per il settore internet, che tra ottobre e dicembre ha fruttato come mai prima sino ad ora, nonostante i venti di crisi siano tuttaltro che sopiti, anche in America. La rete è capace di attirare i pubblicitari anche quando i budget sono ridotti, facendo leva sullenorme mole di utenti potenziali e sui costi relativamente bassi delle campagne online.

La chiusura in grande stile ha permesso al mercato pubblicitario statunitense di incassare sul web 35,57 miliardi di dollari nellintero 2012. Un record che probabilmente sarà battuto già nel 2013 e che sin dora manda segnali di ripresa a tutta leconomia mondiale: il digitale può essere la zattera per guadare la recessione.

Via Quo Media

Secondo unindagine presentata a Milano e realizzata da ConMe, laboratorio di ricerca frutto della collaborazione tra la School of Management del Politecnico di Milano e Makno/Abis analisi e strategie, gli italiani sono sempre più un popolo di consumatori convergenti, ovvero con un consumo mediale e una dotazione tecnologica sopra la media. Sono quasi 18 milioni, infatti, quelli che, fra 15 e 64 anni, usano attivamente più mezzi di comunicazione nelle più svariate situazioni.

Dal rapporto emerge come fino a 34 anni i potenziali convergenti hanno una penetrazione uguale tra uomini e donne, mentre oltre i 35 anni si osserva che la concentrazione tra gli uomini è più alta per il maggior tasso di attività. Come prevedibile, la penetrazione è massima, invece, nelle fasce di età più giovani ovvero per l80% fra 15 e 18 anni e il 73% fra 18 e 24. In questo caso si tratta di persone che fanno più esperienze mediali sui dispositivi digitali e che utilizzano sempre di più smartphone (+77%) e tablet (+186%).

Dallindagine emerge come i dispositivi mobili siano parte integrate della giornata e che, insieme al pc, occupano lintera giornata degli utenti, soprattutto per il bisogno relazionale e la fruizione di intrattenimento. In questo senso si evidenzia come piattaforme quali Facebook e YouTube raggiungono il 90% degli intervistati.

Facebook è il social network più utilizzato (tutti i giorni per il 62% del campione), seguito da YouTube (usato almeno una volta a settimana dal 71%). Twitter non sembra essere, almeno in Italia, il social network così diffuso come lo è nel resto del mondo. Altri social, invece, sono per lo più inutilizzati, come Linkedin, non frequentato per il 60% degli intervistati e Pinterest che affornta una quasi totale indifferenza (79%).

Altri dati sono relativi allutilizzo della pratica comunemente chiamata second screen. Il dispositivo più utilizzato mentre si guarda la tv è il computer, acceso sempre e spesso nel 50% dei casi, mentre lo smartphone è fra i dispositivi più presenti nel corso della giornata (37%), seguito dal tablet (15%).

Via Tech Economy

Secondo i nuovi dati rilasciati da Netcomm, il consorzio del commercio elettronico italiano, il numero di utenti che hanno effettuato un acquisto on-line negli ultimi tre mesi continua a crescere sfiorando la soglia dei 14 milioni di eShopper, con una media di 3,5 acquisti nel trimestre.

Stando allultima rilevazione di marzo, il 47,7% delluniverso dei navigatori internet, pari a 13,8 milioni di individui, ha effettuato acquisti in rete negli ultimi tre mesi superando la cifra dei 9 milioni dello scorso anno.

In occasione del Digital Fashion promosso da Netcomm, è stato presentato un focus specifico della ricerca relativo al solo campo della moda. Dai dati emerge come i consumatori che hanno comprato un prodotto di moda almeno una volta nella vita sono cresciuti di 200mila unità negli ultimi sei mesi (arrivando a toccare quota 8 milioni) rivelando di aver comprato per il 40,6% un capo di abbigliamento; il 36% ha comprato scarpe; il 30,4% accessori; e per il 15% hanno acquistato borse da donna.

I consumatori italiani mostrano nellacquisto di prodotti moda una grande e crescente attenzione, al punto che stiamo parlando di 8 milioni di eFashionShopper commenta Roberto Liscia, Presidente di Netcomm Consorzio del Commercio Elettronico Italiano.

Continuando, Liscia spiega che tale crescita è spiegabile innanzitutto grazie allincremento dellutilizzo di smartphone e tablet che incidono per un totale del 165% sugli acquisti online. Anche il buon rapporto qualità/prezzo sembra influire parecchio sulle scelte dacquisto (36%) anche se il principale fattore di scelta rimane essere il connubio tra credibilità del sito, del brand, del prodotto e delloccasione. Fattore rilevante rimane, comunque, la difficoltà di reperire alcuni prodotti se non grazie allutilizzo dei negozi online, fattore che incide per il 10,4% dei casi.

Il focus continua nello specifico con i dettagli relativi ai prodotti maggiormente acquistati in rete. I prodotti fashion più gettonati online sono capi di abbigliamento (40,6%), seguiti da scarpe (36%), accessori, ovvero guanti, calze, cappelli e sciarpe (30,4%) e, infine, borse da donna (15%). Il 40,7% degli acquirenti online dichiara di non aver mai acquistato alcun prodotto di queste categorie.

Proseguendo, dai dati emerge anche lammontare dei soldi spesi per questo genere di prodotti. Quelli per cui in media si spende di più sono le borse da donna (spesa media 85 euro), seguite dalle scarpe (70 euro) e dai capi di abbigliamento (65 euro). Per gli accessori si tende a spendere in media lammontare più basso (circa 53 euro).

Infine la ricerca illustra i fattori che maggiormente determinano il buon fine delle transizioni online. Tra questi emerge con forza la convenienza, intesa come buon rapporto qualità/prezzo, per il 35,9% degli acquirenti di articoli fashion, seguita da credibilità del sito venditore per il 27,1% dei rispondenti, quindi dalloccasione irrinunciabile per il 20%, la marca del prodotto in vendita 13,1%, infine la difficoltà di trovare quel prodotto in altro modo 10,4%.

Via Tech Economy

Secondo uno studio realizzato da Booz & Company e Google sui trend nei settori editoria e stampa, cinema e TV, gaming e musica, crescono a quasi 20 miliardi di euro i ricavi dellindustria creativa italiana, in linea con il trend europeo.

Secondo la ricerca, nonostante i significativi cambiamenti strutturali, i ricavi dei cinque principali settori industriali, nello specifico editoria, stampa, cinema e televisione, gaming e musica, sono cresciuti a quasi 20 miliardi di euro che raggiungono un tasso di crescita annua di circa il 2% dal 2001. I ricavi dal business digitale, poi, sono cresciuti addirittura del 15% annuo, raggiungendo i 4 miliardi di euro pari al 21% del totale.

A queste cifre si aggiungono i dati sulla fruizione generale dei media: con un consumo dei media totale di 4 ore al giorno, di cui solo meno di unora per Internet, il settore creativo italiano ha ancora molto margine di sviluppo ed è destinato crescere ulteriormente in ambito digitale.

Lo studio mostra che lItalia corre in parallelo al trend generale europeo, dove i ricavi totali dei settori considerati sono cresciuti del 2% dal 2001 raggiungendo i 200 miliardi di euro. Il 25% di questi ricavi, vale a dire 50 miliardi, possono essere attribuiti al business digitale, che è cresciuto su base annua a un tasso dell11%, leggermente meno dinamico rispetto alla tendenza italiana.

È Internet, in particolare, che ha portato il consumo dei media degli europei a livelli record. Gli europei trascorrono mediamente più di 4 ore al giorno sui media. Due di queste ore le dedicano a guardare la televisione e circa 40 minuti sono trascorsi su giornali e riviste. Ad Internet viene dedicata oltre unora e venti minuti, più del doppio rispetto a sette anni fa. Parallelamente, la monetizzazione dei contenuti è migliorata significativamente. I consumatori europei spendono in media più di 4 centesimi allora sui media online, un trend in crescita di quasi il 140% rispetto al 2003. In confronto, il livello medio del pagamento da parte del consumatore è di 17 centesimi allora per cinema e televisione e allincirca di 23 centesimi per prodotti stampati.

Secondo lautore, anche i creatori beneficiano della digitalizzazione, per lo più in forma di accesso più facile alla distribuzione e di nuovi canali di comunicazione con il loro pubblico. Nel settore della musica, ad esempio, la generazione di valore assoluto per artisti ed etichette è stata costante nel corso degli ultimi dieci anni. A fronte di una fetta di solo il 32% dalla classica vendita di CD, godono di una quota del 66% da download, perché i margini per produzione, distribuzione e vendita sono minimizzati con questo modello.

Consumatori e artisti sono i grandi beneficiari della digitalizzazione del settore creativo, dice Hannes Gmelin, responsabile ed esperto di media digitali in Booz. Ma anche le aziende del settore creativo possono prosperare fin quando saranno in grado di creare esperienze rilevanti per il consumatore e focalizzarsi sulle due aree di crescita: il digitale e i pagamento da parte del consumatore.

Via Tech Economy

Non conosce crisi e anzi è in discreta crescita il mercato delle applicazioni per smartphone e tablet. Secondo l’ultimo rapporto della società Canalys nel primo trimestre del 2013 dai quattro maggiori app store sono state scaricate complessivamente 13,4 miliardi di app nel mondo, in aumento dell’11% rispetto agli ultimi tre mesi dello scorso anno, per ricavi pari a 2,2 miliardi di dollari (+9%). Google batte Apple per numero di download, ma non per le entrate.

A livello globale, si legge nel rapporto, se l’App Store di Apple è il maggiore per quanto riguarda la fetta dei ricavi (il 74%) è Google Play che vince in termini di app scaricate: circa il 51% del totale, mentre lo store di Cupertino è secondo. I due negozi online fanno in generale la parte del leone, mentre BlackBerry World e Windows Phone Store, spiega Tim Sheperd, analista senior di Canalys, “ad oggi restano concorrenti lontani seppure non vadano ignorati”.

A crescere, secondo Canalys, sono in particolare i mercati emergenti, come il Sudafrica, il Brasile e l’Indonesia, trainati dalla diffusione di dispositivi mobili. Bene anche i mercati maturi, come il Nord America e l’Europa occidentale, con incrementi sia per i ricavi sia per i download: rispettivamente +8% e 6% in Nord America e +8% e 10% nel Vecchio Continente sempre nei primi tre mesi dell’anno.

Via Tech Economy

Quali sono le pagine Facebook con più fan italiani? Grazie a Social Analytics, Blogmeter ha analizzato oltre 83 milioni di interazioni e scoperto quali sono le pagine del social preferire dai connazionali. A marzo Nutella è il brand leader con più di 2,9 milioni di fan italiani; segue Coca-Cola con 2,1 milioni di italiani, dei complessivi 63 milioni mondiali. Al terzo posto invece si piazza la trasmissione televisiva Le Iene che con quasi 2 milioni di fan italiani spicca tra gli show che meglio usano il social network.

Tra le squadre di calcio la più amata dagli italiani è la Juventus che con 1,8 milioni di fan super il Milan di quasi 600mila unità anche se quest'ultima ha un maggiore seguito all'estero. Il brand hi-tech più seguito è quello di Nokia Italia, tra i gestori di telefonia mobile Tim è il più popolare, mentre il marchio della moda più seguito dagli italiani è Luis Vuitton.

Se si considera anche il rapporto tra interazioni totali e numerosità dei fan è il quotidiano Libero a meritare la prima posizione: per ogni mille sostenitori fa registrare mediamente oltre 185 interazioni quotidiane. A poca distanza seguono il nuovo show di Rai 2 The Voice of Italy (176 interazioni per mille fan) e Famiglia Cristiana (115 interazioni quotidiano ogni mille fan).

Via Quo Media

|

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3