Il COVID-19 ha rivoluzionato le nostre vite e cambiato il nostro modo fare acquisti e comunicare, incoraggiando sempre più persone a fare affidamento sulla tecnologia. Anche se l’adozione del digitale era già in ascesa, la pandemia ha accelerato questo trend, spingendo soprattutto i meno giovani a provare l’eCommerce.

Questa tendenza è destinata a crescere per tutto il 2021 e oltre. Gli utentifaranno sempre più shopping online ecercherannoservizicapaci di combinare i vantaggi dell'esperienza in store con la comodità e la personalizzazione dell'interazione online.

Per adattarsi a queste nuove istanze, le aziende dovranno valutare la possibilità di offrire un’esperienza d’acquisto tale da integrare l'esperienza fisica dello store con la componente digitale, e viceversa.

Da qui, l'opportunità di offrire più valore a un costo inferiore attraverso unastrategia phygital.

4 esempi di approccio phygital

Se ancora non hai piena dimestichezza di come potrebbe essere unapproccio phygital, ecco alcuni esempi promossi dai grandi brand.

1. Nike

Nike ha sperimentato un nuovo tipo dinegozio in stile pop-up, incentrato sul concept del negozio di quartiere. Il negozioNike by Melrosea Los Angeles è stato progettato sulla base dell'analisi dei dati dei clienti diLos Angeles NikePlus. Questi insight hanno fornito le informazioni necessarie per stabilire le offerte promozionali in store e sviluppare selezioni di prodotti customizzate.

Attraverso l'app Nike, i clienti possono riscattare i premi in store, prenotare una sessione di test prodotto, ordinare gli articoli per il ritiroe accedere ai resi inviando un messaggio al negozio.

Attualmente il servizio è infase di tested è attivo nella sede di Gucci 9 di Firenze, ma il marchio prevede di estenderlo nelle altre cinque sedi di Gucci 9 a New York, Tokyo, Singapore, Sydney e Shanghai.

3. Timberland

Al fine di integrare l'esperienza in store con quella sul web,Timberland ha introdotto iTouchWall.Questi display digitali offrono ai clienti presenti in negozio l'intero catalogo online degli articoli del brand, insieme alla possibilità di creare una raccolta di preferiti in pochi semplici tap.

Inoltre, Timberland utilizza i dati ricavati dai tablet usati in negozio e daiTouchWallper fornire una migliore esperienze retail e potenziare la propria strategia di remarketing.

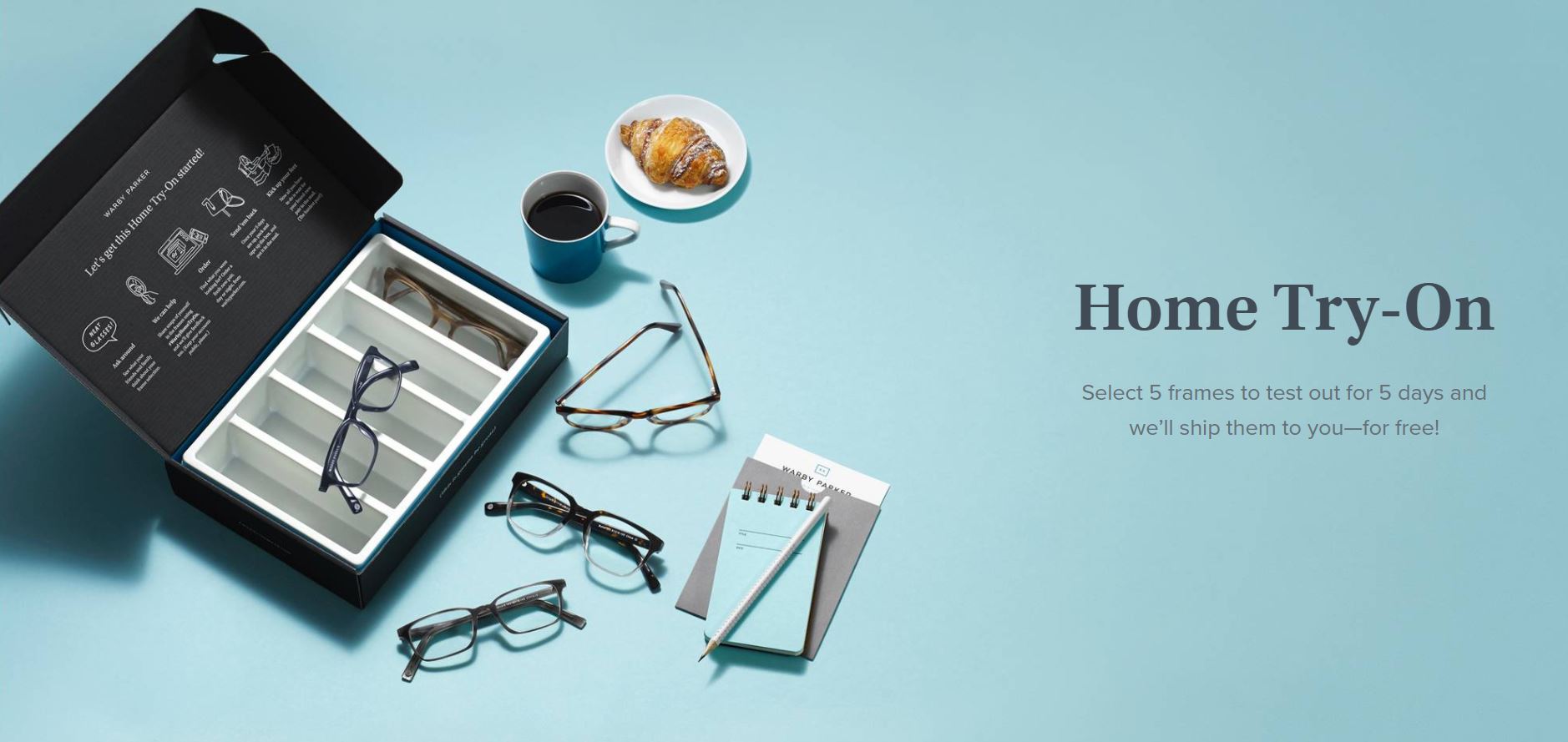

4. Warby Parker

Warby Parker offre agli utenti il servizioHome Try On, cioè la possibilità diordinare e ricevere a casafino a 5 paia di occhiali da provare gratuitamente, per un periodo di 5 giorni. Come si legge sul sito ufficiale del brand, il servizio si articola in 3 step.

L'utente seleziona fino a 5 paia di occhiali da ordinare in prova;

Warby Park invia gli articoli campione e l'utente ha fino a 5 giorni per provarli;

Il cliente ordina online l'articolo prescelto e restituisce i campioni via posta.

I principalitakeawayper le aziende

Una strategia cheintegra l'esperienza fisica dello store con la componente digitalincoraggia le persone ad interagire con il brand, offrendo loromaggiore connessione e una migliore esperienza d'acquisto.

Inoltre, il vantaggio di un approccio phygital è che le aziende hanno la possibilità combinare al meglio i dati degli utenti in store con quelli raccolti online attraverso gli strumenti di marketing omnichannel.

Questo fornisce una panoramica completa delle abitudini d'acquisto di ciascun cliente, sia in negozio che sul web. Così, man mano che il brand acquisisce queste informazioni, può elaborarle per progettare unacustomer journey su misura, attraverso offerte e promozioni personalizzate.

Laspesa in digital advertisingin Europa nel 2019 è stata di 64,8 miliardi di euro. Ma la cosa interessante è che per il 77% del Display Advertising viene gestito dal software, qualcosa come 23 miliardi di euro. Ad esso è demandato anche il 58% della compravendita di pubblicità attraverso video. E il cosiddetto programmatic advertising termine col quale si definisce il processo automatizzato di acquisto e vendita di spazi pubblicitari digitali attraverso software di marketing automation, noti comeAdTech(advertising technology). In Italia il valore del mercato del programmatic vale 552 milioni.

Come funziona il programmatic

Nelprogrammaticla domanda e lofferta di spazi pubblicitari si incontrano automaticamente attraverso luso di tecnologie hardware e software. Gli inserzionisti usano piattaforme dette DSP (Demand Side Platform) per fare la loro offerta di acquisto degli spazi pubblicitari. Gli editori usano piattaforme dette SSP (Supply Side Platform) per mettere a disposizione e gestire gli spazi pubblicitari disponibili. Nel tempo di caricamento di una pagina web, pochi millisecondi, si svolge unasta in tempo reale tra le parti (Real Time Bidding) e gli algoritmi di un Ad Exchange decidono chi si aggiudica la gara e il prezzo delle impression che saranno erogate. Si tratta di un sistema totalmente automatizzato che si differenzia sostanzialmente dal metodo tradizionale, detto reservation, nel quale lassegnazione degli spazi e le modalità di compravendita avvengono manualmente.

Un grande vantaggio del programmatic è laver introdotto un modello di compravendita in base al target di riferimento. Prima gli spazi erano assegnati attraverso un criterio di contenuto, detto Contextual Targeting ossia il buyer comprava gli spazi di GQ e siti simili sperando di intercettare un pubblico maschile corrispondente al loro frequentatore tipo. Oggi col metodo detto Audience Buying tanto gli editori quanto le terze parti possono mettere a disposizione nuovi dati per il targeting di un pubblico specifico: demografici, di navigazione, di acquisto e di interesse.

Per ottimizzare il budget investito gli inserzionisti integrano la DSP con una piattaforma detta DMP (Data Management Platform). Essa colleziona, aggrega e analizza i dati di prima, seconda e terza parte di clienti o prospect (informazioni personali, socio-demo, comportamentali). Di conseguenza è in grado di creare dei cluster cui destinare una specifica campagna, evitando dispersioni di budget.

I problemi del programmatic

Ma leimpressioncomprate ed erogate vengono davvero viste da qualcuno?Secondo la definizione data da IAB e Media Rating Council (MRC), affinché un annuncio possa essere considerato visibile (viewable) deve avere almeno il 50% dei suoi pixel in vista per almeno 1 secondo (nel caso della display standard) o 2 secondi (nel caso del video). Nonostante questi valori di tolleranza molto bassi, la percentuale di annunci visibili non è molto elevata. Nel 2019 lItalia ha registrato il suo più alto tasso diviewabilityarrivando al 59,6% per la Display e al 77,9% per il video in ambienti desktop, mentre in ambito mobile si è raggiunto solo un valore del 46,7% sul Display, cresciuto all80,4% nel caso di video.

Come se non bastasse va anche considerato il traffico non valido(Invalid Traffic), un termine edulcorato che descrive qualunque tipo di attività online non proveniente da un utente reale e per cui ad una specifica impression servita non corrisponde una potenziale fruizione dello stesso annuncio pubblicitario. I livelli di frode da traffico non valido possono oscillare tra lo 0,4% e l11,7% a seconda che i buyer e/o i seller implementino una soluzione che li aiuti, se non a prevenire, quanto meno a rilevare le frodi pubblicitarie.

Dunque una parte della pubblicità erogata non viene vista neanche per pochi secondi e unaltra parte non viene vista da esseri umani. Due grossi problemi di trasparenza e di misurazione, che si uniscono a quello dei cookie che affliggerà gli attori della filiera nei prossimi mesi.

Le sfide dellera Post-Cookie

Il Programmatic Advertising ruota intorno alluso del cookie, un file di testo, specifico per browser, che monitorare alcune informazioni sulle navigazioni online e le caratteristiche di un utente. E quindi valutare la reach e la frequenza della pressione pubblicitaria e il contributo di attività che coinvolgono più device. Ci sono due tipi di cookie:

first party cookie quelli che vengono impostati su un sito e aiutato il proprietario a ricordare le preferenze dellutente (paese, lingua) fornendo una buona esperienza. Non tutti i cookie di prima parte sono generati dalleditore del sito, ma anche da fornitori di servizi di analytics e tracking.

third party cookie che vengono impostati dalle piattaforme utilizzate dagli inserzionisti pubblicitari o da chi per loro, provengono da domini diversi da quello che si sta visitando e sono utilizzati per scopi pubblicitari

I produttori dei browser possono decidere quali tipologie di cookie accettare e quali no. E, ultimamente, stanno tutti decidendo qualche forma di restrizione per tutelare la privacy degli utenti. Firefox ha disattivato i cookie e il tracciamento di terze parti dal giugno 2019, Safari fa lo stesso da marzo 2020, Chrome bloccherà completamente i cookie di terze parti dal 2022. Cosa succederà quando si potrà fare affidamento solo sugli ID di prima parte che non saranno sufficienti a garantire una comprensione delcustomer journey? Ci sono diverse soluzioni allo studio, alcuni publisher si stanno consorziando in modo da condividere i dati sugli ID degli utenti (Universal ID). Ad esempio se si visita il sito di HuffPost si viene reindirizzati ad una CMP (Consent Management Platform) che gestisce il consenso degli utenti per tutti i siti federati con Verizon. Ma i consorzi sono già tanti per cui la soluzione è solo parziale. Parallelamente Google sta lavorando allo sviluppo di una serie di standard aperti noti come Privacy Sandbox, che prevedono cinque API che forniranno dati aggregati e anonimizzati sullattività degli utenti, qualiconversion,attributioneinterest group.

Insomma le sfide per gli operatori sono tante, ma non è possibile tornare indietro. Lautomazione della pubblicità è un processo irreversibile e, nonostante questi problemi, è lunico modo per gestire la complessità della compravendita di spazi.

Abbiamo ampiamente discusso, nei mesi precedenti, delledifferenze di comportamento che intercorrono tra la Generazione Z(coloro nati indicativamente tra la fine del 1990 e il 2010)e i Millennial (coloro nati tra gli anni 80 e gli anni 90).

Da lontano queste due generazioni possono assomigliarsi, essendo molto vicine a livello culturale e temporale. È facile presumere chequeste due categorie possano pensarla allo stesso modo quasi su tutto, avendo ricevuto la stessa educazione, e che siano poche le cose che non hanno effettivamente in comune.

Ma le differenze in alcuni casi possono arrivare ad essere relativamente abissali, soprattutto perchéla Gen Z è nata in un mondo dove ormai Internet e Social Media non erano più una novità da scoprire ma una realtà quotidiana.

Lo stravolgimento delle abitudini dacquisto e di consumo dei mediadettato dalla pandemia di Covid-19, oppurelarrivo di piattaforme dedicate ai più giovani come ad esempio TikTok, sono solo due dei fattori che hanno accentuato ulteriormente le differenze tra queste due generazioni.

In questo articolo ispirato allostudio pubblicato da GlobalWebIndexanalizziamo le differenze che intercorrono tra Generazione Z e Millennials per quanto riguardale abitudini di acquisto in-store e online, cercando di capirecome i brand possono adattare le loro strategie post-Covid19 in base a questi dati.

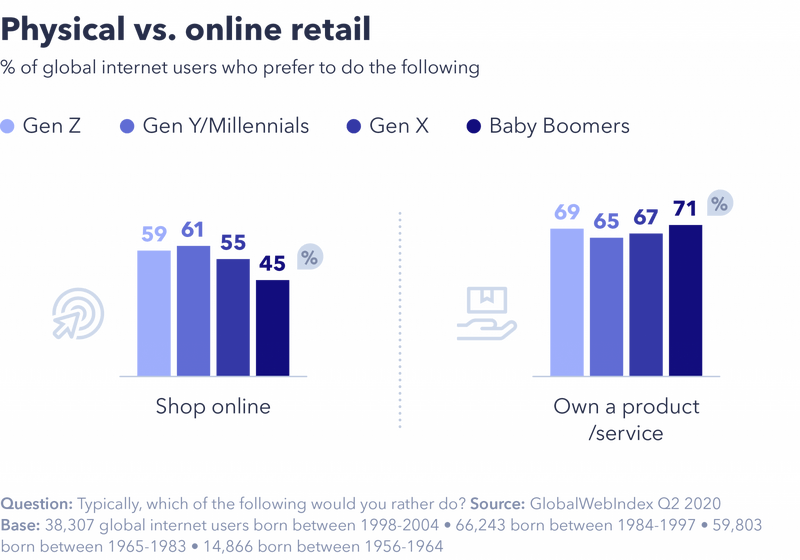

Lo shopping in-store non è morto

Come abbiamo commentato allinizio, la Generazione Z è nata in un mondo dove il digitale non è una novità ma una realtà consolidata. Per questosiamo portati a pensare che la Gen Z acquisti prodotti quasi solo on-line, ma i dati lo smentiscono.

Come dimostrano i dati raccolti, sembra proprio chela Generazione Z, come tutte le altre generazioni precedenti,preferisca vivere la classica esperienza di acquisto in un negozio fisico, per avere la possibilità ditoccare con mano e provare in prima persona i prodotti che vuole comprare.

E sembra che, paradossalmente,la pandemia di Covid-19 abbiamo consolidato la vendita al dettaglio,oltre ad aumentare ovviamente il numero di acquisti online.

Ne sono la prova diverse iniziative come lapertura a Guangzhou e Parigi di nuoviconcept-store monomarca di Nike, che sono lesempio di come un negozio possa diventare un ibrido tra acquisti offline e online.

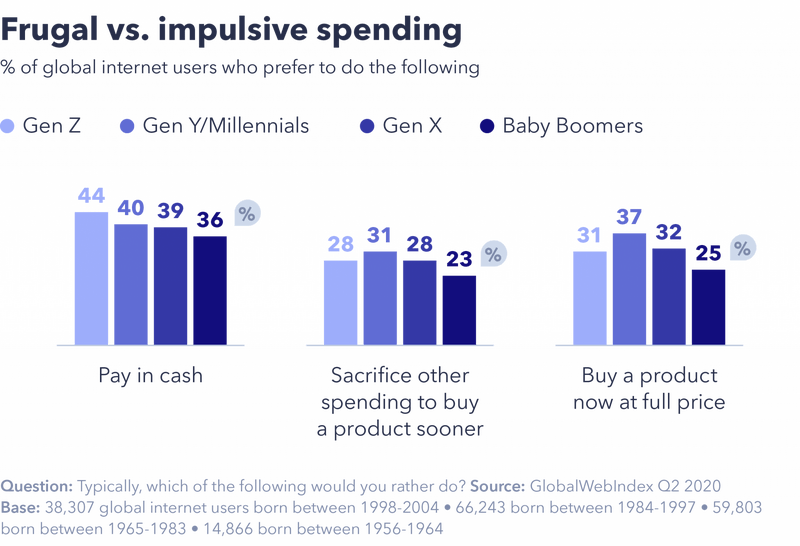

Una nuova generazione di risparmiatori

Nonostante il negozio fisico resista, cè un aspetto dello shopping in-store che sta lentamente scomparendo:il pagamento in contanti.

Ma questa tendenza, al contrario di quanto si possa pensare,è più diffusa tra i Baby Boomer che tra la Generazione Z. Sembra infatti che con laumentare delletà la preferenza a pagare in contanti diminuisca.

In generale comunque la Generazione Z è maggiormente abituata allo shopping online e ai servizi di pagamento mobile, e questodistorce la loro interpretazione del contante.

La Gen Z non vede al denaro come una determinata quantità di banconote o monete, ma comeun fondo a cui può accedere direttamente e immediatamente(attraverso le carte di credito o servizi come PayPal).

Ma nonostante questo, diversi studi dimostrano che - a differenza dei Millennial -sono più propensi ad aspettare che un prodotto sia in saldoper acquistarlo piuttosto pagarlo a prezzo pieno, in modo da poter risparmiare qualcosa.

Secondo unaricerca condotta da HSBCinfattila Gen Z risulta essere una generazione di risparmiatori, o meglio sono inclini a spendere il proprio denaro in modo pragmatico.

In questo studio, HSBC ha chiesto a 2.125 adulti cosa avrebbero fatto con 1.000 sterline in contanti. Circa il 72% dei giovani di età compresa tra i 18 ei 24 anni ha dichiarato che trasferirebbe tutto o parte del denaro in un conto di risparmio, rispetto al 55% dei Millennial (di età compresa tra 25 e 34 anni).

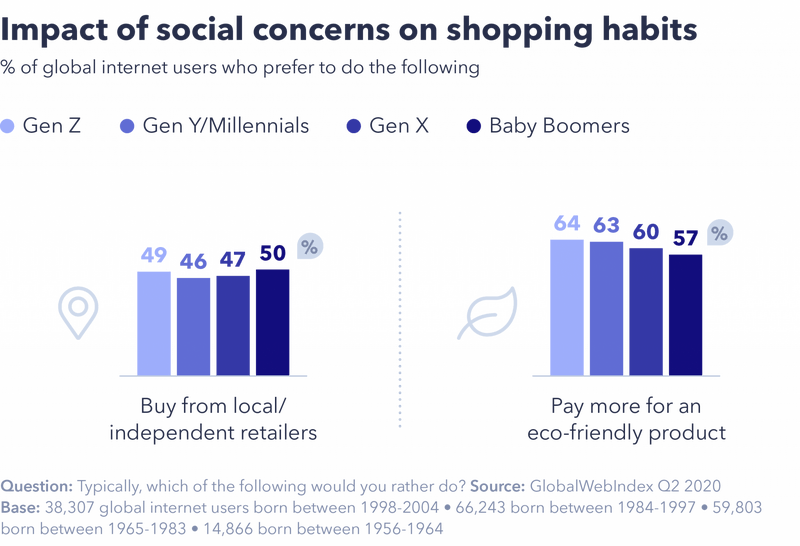

Una particolare attenzione agli acquisti eco-sostenibili

Una delle motivazioni per cui i giovani della Generazione Z prestano maggiore attenzione ai loro acquisti potrebbebasarsi nellattenzione che ripongono nei confronti di temi di sostenibilità ambientale.

isulta infatti che, rispetto ai Millennial, sianopiù propensi a sostenere piccoli rivenditori locali oppure brand che rispettano e aiutano lambiente.

È giusto pensare che anche gli effetti secondari della pandemia di Covid-19, insieme ai movimenti come Black Live Matters oppure una maggiore coscienza a favore della comunità LGTBI+, siano tuttifattori che influenzano i comportamenti di acquisto di una generazione che è particolarmente attiva socialmente.

Cosa significano queste differenze per le imprese?

Abbiamo visto come la Generazione Z è più interessata a sostenere le attività commerciali locali e a fare acquisti di persona. Questo potrebbe essere ungrande vantaggio per quelle piccole attività che stanno riaprendo con fatica dopo il periodo di lockdown.

In generale comunqueil marketing generazionale può essere particolarmente produttivo, a patto che sia guidato da dati sicuri e comprovati e non si basi su supposizioni o stereotipi.

Lo studio di GlobalWebIndex ne è la prova: al contrario di quanto tutti possano pensare,la Generazione Z non è destinata a seguire lo stesso percorso dei Millennial, soprattutto per quanto riguarda le abitudini di acquisto.

Con la pandemia di Coronavirus, i brand hanno dovuto fermarsi a riflettere su come affrontare la crisi e gestire i piani di ripresa al termine dell'emergenza. In generale, il consiglio principale è stato quello dicontinuare a investire nel marketing, ma quasi tutti gli inserzionisti si sono trovati a ridefinire le priorità e adistribuire diversamente i budget.

In questa delicata situazione, la posta in gioco è alta e per i professionisti del marketing è fondamentalesfruttare al massimo ogni singolo centesimo della spesa pubblicitaria nel modo più efficiente possibile. Questo implica riuscire a raggiungere le persone giuste con il messaggio giusto, nel momento più appropriato.

Per ivideo advertiser, ciò significa anche entrare in contatto con le persone per un numero adeguato di volte.

Il concetto di efficienza pone sempre più sfide per la TV lineare.Il problema riguarda la frequenza degli annunci e la copertura di pubblico, colonne portanti dell'unità di misura tradizionalmente usata per la TV:l'indice di pressione pubblicitaria(GRP). Per anni, gli inserzionisti sono stati abituati a compensare una diminuzione della coperturapagando di più per una frequenza maggioree nel corso del tempo,il GRP (Gross Rating Point) è diventato un meccanismo che nasconde sprechi pubblicitari.

In questo periodo di grandi difficoltà, gli inserzionisti dei formati video che fanno affidamento solo sul GRP per raggiungere gli obiettivi delle campagne potrebbero non ottenere il massimo dai loro investimenti. In questo articolo, approfondiremo le cause di questa situazione e scopriremo alcuni passaggi da seguire perpianificare in modo più efficiente la spesa e ridurre gli sprechi.

Le visualizzazioni in calo contribuiscono ad alterare la pubblicazione e aumentare la frequenza

Cosa significa però nella pratica "frequenza maggiore"? La risposta ci viene fornita da un recente studio personalizzato diNielsen commissionato da Google,Total Ad Ratings(TAR).

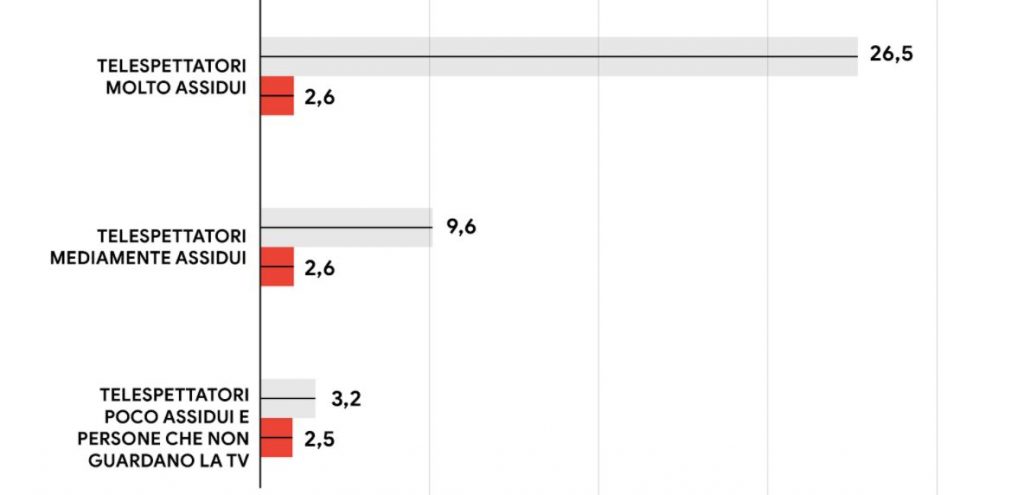

Lo studio ha preso in esame 22 campagne video pubblicate su YouTube e sulla TV lineare. Per misurare la frequenza degli annunci su entrambe le piattaforme, gli spettatori sono stati divisi in tre gruppi con lo stesso numero di partecipanti e in base al tempo totale di visualizzazione della TV in diretta e on demand, ovvero telespettatori molto assidui, mediamente assidui e poco assidui.

In media, per quanto riguarda la TV, i telespettatori molto assidui hanno vistoun annuncio 26,5 volte nel corso dello studio sulle campagne. I telespettatori mediamente assidui hanno guardato un annuncio 9,6 volte, mentrequelli poco assidui 3,2 volte. Nello stesso periodo delle campagne prese in esame, la frequenza degli annunci su YouTube si è rivelata decisamente inferiore e più uniforme tra i vari segmenti. In media, i telespettatori sia molto che mediamente assidui hanno visto un annuncio 2,6 volte e quelli più occasionali (e le persone che non guardano la TV)2,5 volte(1).

Frequenza media delle campagne

Fonte: Nielsen/Google, meta-analisi di Nielsen, Total Ad Ratings (TAR)

TV

YouTube

Una domanda che sorge spontanea in questo momento è, ovviamente, se il recentepicco di visualizzazioni della TV in direttacausato dal confinamento a casa abbia migliorato la distribuzione della frequenza tra i vari segmenti di spettatori. I dati suggeriscono che non sia così.

Nelle quattro settimane tra il 16 marzo e il 12 aprile, ad esempio,sono stati i telespettatori molto assidui e mediamente assidui a contribuire maggiormente all'aumento del tempo di visualizzazione (85%). In particolare, il 68% di questo aumento è stato registrato grazie alla popolazione ultracinquantenne(2). Pertanto, nonostantepicchi temporaneidelle visualizzazioni, secondo eMarketer, la TV lineare continuerà aessere un canale poco efficaceper raggiungere gli obiettivi delle campagne video.

Una frequenza elevata influisce sulla qualità della copertura

Conil pubblico della TV lineare sempre più limitato e uniforme, la frequenza elevata fa sorgere un secondo problema: compromette infatti la qualità complessiva della copertura riempiendo i canali televisivi di contenuti adatti ad alcuni segmenti a scapito di altri. Quindi, anche in un periodo in cui un numero maggiore di persone è costretto a casa, non è detto che gli investimenti fruttino qualcosa.

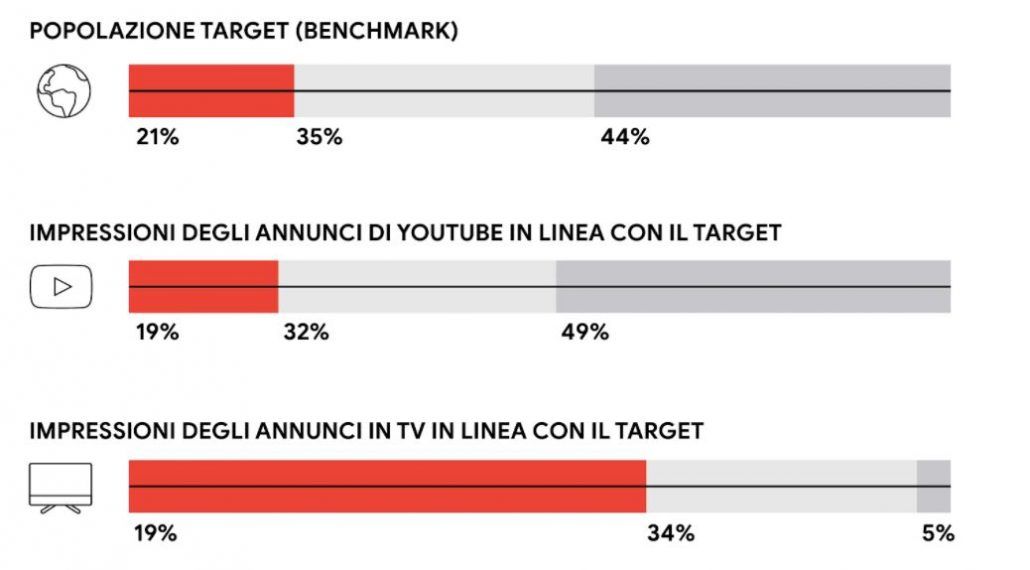

Sempre lo studio TAR personalizzato di Nielsen ha rivelato cheil 61% delle impressioni degli annunci televisivi è stato pubblicato per telespettatori molto assidui, che costituivano solo fino al 20% del pubblico di destinazione. Al contempo, appena il 5% delle impressioni degli annunci televisivi è stato generato per telespettatori poco assidui, anche se questi rappresentavanoil 44% della popolazione target(3).

Percentuale delle impressioni in TV e su YouTube rispetto alla popolazione target

Fonte: Nielsen/Google, meta-analisi di Nielsen, Total Ad Ratings (TAR)

Telespettatori molto assidui

Telespettatori mediamente assidui

Telespettatori poco assidui e persone che non guardano la TV

La pubblicazione su YouTube si è rivelata distribuita molto più uniformemente tra tutti i segmenti di telespettatori e particolarmente in linea con la popolazione target. Inoltre, questo studio ha messo in evidenza, in generale, un cambiamento nelle visualizzazioni e una conseguenza dell'abbandono della televisione:l'80% dei telespettatori poco assidui e delle persone che non guardano la TV che hanno visualizzato un annuncio su YouTube ha visto l'annuncio esclusivamente su questa piattaforma.

Questa opportunità incrementale, ovvero la possibilità di raggiungere gli utenti solo su YouTube, è stata riscontrata anche negli altri segmenti di spettatori. Il 25% dei telespettatori mediamente assidui e il 37% di quelli molto assidui che hanno visto un annuncio su YouTube non sono stati raggiunti dalla TV lineare(4).

Come ridurre gli sprechi pubblicitari: consigli e strumenti

Per chi ha paura che le proprie campagne non stiano raggiungendo efficacemente i segmenti di pubblico di interesse, è necessario adottare tre misure in particolare:

Creare un piano combinato per la TV e il digitale Con i segmenti di pubblico che consumano sempre più contenuti digitali, puoi utilizzare nuovi strumenti per realizzare un piano applicabile a più canali. Lostrumento di pianificazione della coperturaè un ottimo esempio. Questo strumentosfrutta i dati televisividi Nielsen per aiutare gli inserzionisti a comprendere il potenziale impatto che una distribuzione diversa della spesa per la TV e per YouTube può avere sulla copertura.

Sperimentare per trovare il giusto mix di TV e YouTube Passare da una mentalità orientata prevalentemente ai contenuti televisivi a una che includa i canali digitali non è facile e non avviene dal giorno alla notte, ma è un passaggio necessario perraggiungere i segmenti di pubblicosulle piattaforme che utilizzano. Fare esperimenti destinando la spesa a video digitali in uno scenario poco rischioso è un buon punto di partenza. Scopri cosa puoi imparare e modifica le tue combinazioni di conseguenza. Anche il team di marketing di Googleha avuto ottimi risultaticon questo approccio.

Utilizzare la misurazione multipiattaforma Oltre agli strumenti di pianificazione utili per determinare il media mix ottimale, sono disponibili anche nuovi modi per effettuare misurazioni accurate tra più canali. Gli studiTARdi Nielsen consentono agli inserzionisti di misurare direttamente la copertura TV in confronto a quella dei video digitaliin modo da individuare gli aspetti inefficientinei loro acquisti.

Il lockdown ha messo in discussione leabitudini di consumo degli italiani. I consumatori hanno colto loccasione per cimentarsi in nuove modalità di acquisto, spingendo i brand adigitalizzare i punti vendita, a diventareomnicanalee a promuovereunesperienze integrata.

Ma quali cambiamenti hanno vissuto i consumatori durante il contenimento e quale lezione possono trarne i marketer?

Prima del lockdown

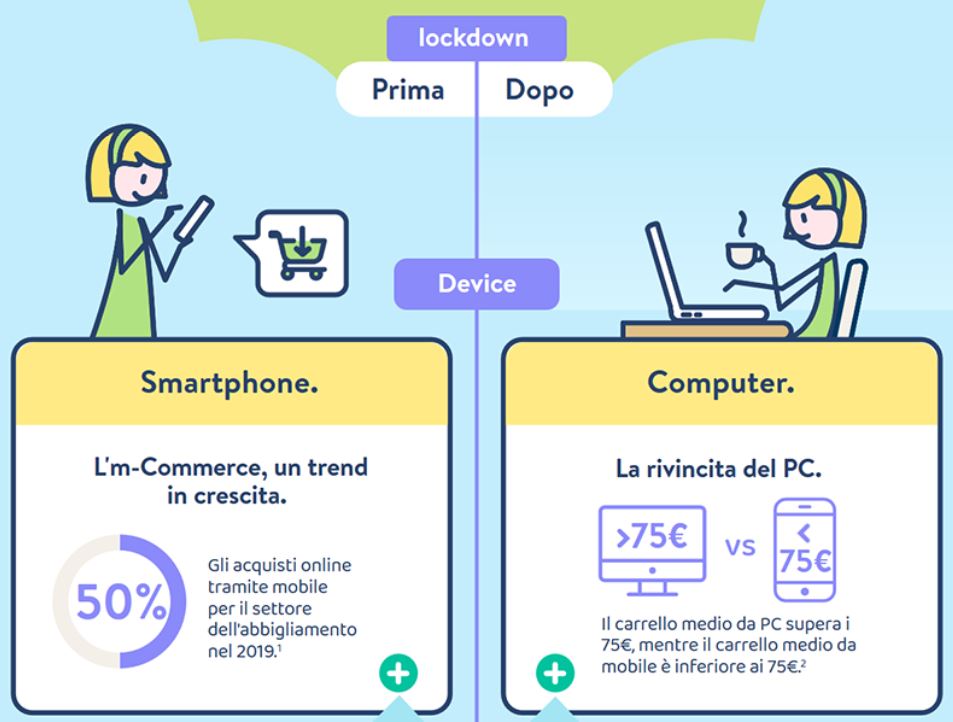

Device

Smartphone.LmCommerce è un trend in crescita: gli acquisti online tramite mobile per il settore dellabbigliamento nel 2019.

Nel 2019gli acquisti tramite smartphone hanno rappresentato il 40% delle vendite online totali generano 12,5 miliardi.In alcuni casi il mobile arriva a rappresentare il principale device di acquisto: 50% nellabbigliamento, 48% nel beauty e 49% nellarredamento.

In-store

Interazioni fisiche.Vetrine e shopping sono attività legate soprattutto al tempo libero: gli italiani che preferiscono effettuare il primo acquisto nel negozio fisico.

I punti vendita fisici rimangono fondamentali come hub di scoperta ed esperienza dei prodotti.Toccare e sentire la merce, e ottenere subito i prodotti desiderati e sconti. Il primo acquisto infatti avviene in-store per la maggior parte degli italiani.

Canale

Drive-to-store.Le vendite offline trainano il settore retail.

LeCmmerce B2Cha pesato il 7,3%delle vendite totali del settore retail,mentre il 92,7%delle venditecontinua ad avvenire nelnegozio fisico,confermandone limportanza chiave.

Fedeltà

Carte fisiche.Lutilizzo della carta fedeltà è molto ampio.

Il 74% della popolazione italiana è iscrittoalmeno aun programma fedeltàpresso un rivenditore. Il 44% è iscritto a un numero di programmi compreso tra 2 e 5. Tuttavia, il tasso medio diattività dei membridei programmi fedeltà in Italaè solo del 40%.

Pagamento

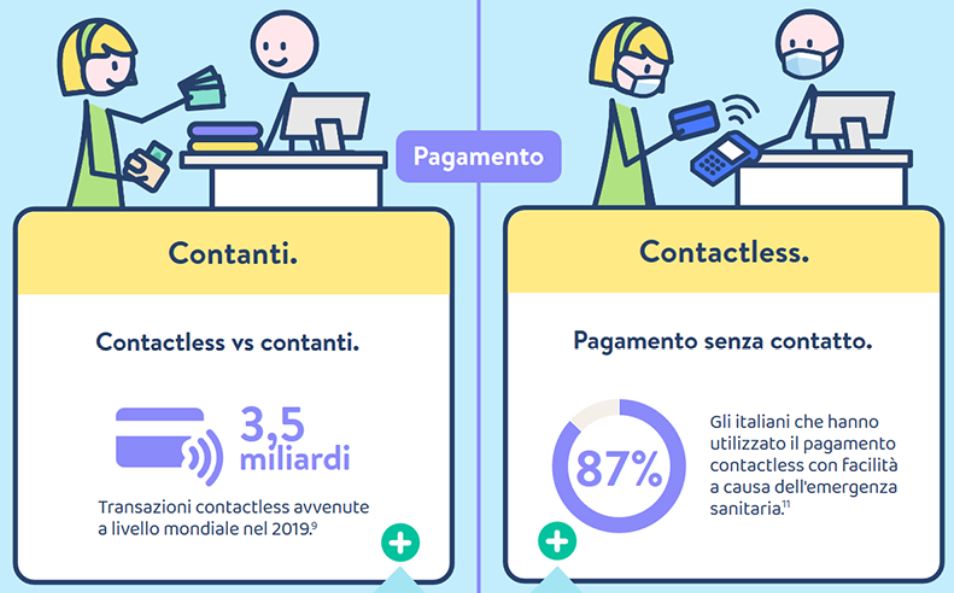

Contanti. Le transazioni contactless sono ancora inferiori alla media mondiale.

Nonostante lentusiasmo per i pagamenti contactless,che hanno generato nelmondo oltre 3,5 miliardi nel 2019, lItaliarimane tra i primi paesieuropei per pagamento in contanti,confermandosi la modalità più utilizzata.

Dopo il lockdown

Device

Computer.Il carrello medio da PC supera i 75%, mentre il carrello medio da mobile è inferiore ai 75€.

Seppur gli acquisti online da smartphone siano in costante crescita (50% durante il lockdown),il carrello medio è superiore per gli acquisti avvenuti da computer, specialmente durante la settimana.Durante il contenimento si è registrata una flessione dei carrelli per entrambi i dispositivi, evidenziando però chei consumatori acquistano con lo smartphone anche da casa, ma spendono di meno.

In-store

Distanziamento sociale.La sicurezza fa il suo ingresso nella customer experience.

Gli italiani propensi a visitare i soli punti vendita provvisti delle migliori condizioni di igiene e sicurezza. Indossare una mascherina, limitare i contatti fisici e rispettare il distanziamento. I consumatori oggi vivonounesperienza di successo in-store grazie alle misure sanitarie preventive e grazie alla digitalizzazione del punto vendita.Il 51% degli italiani, infatti, desidera trovare in negozio un maggiore utilizzo delle tecnologie digitali.

Canale

Omnicanale. Abitudini di acquisto in piena trasformazione: i nuovi consumatori italiani che hanno acquistato online nei primi 4 mesi del 2020.

Il lockdown ha avuto il merito di modificare le abitudini di acquisto degli italiani, ora più propensi agli acquisti online per proteggersi dai rischi sanitari. Si stima che leCommerce in Italia raggiungerà i 22,7 miliardi di fatturato nel 2020(+26% rispetto al 2019), con un crescente utilizzo delClick & Collect (+349%registrato inmaggio in Italia)e del proximity commerce.

Fedeltà

Carte dematerializzate.La digitalizzazione come esperienza di fidelizzazione. Percentuale di carte fedeltà installate nel Mobile Wallet che vengono conservate e raramente disinstallate. I clienti post-lockdown desiderano smaterializzare il più possibile le carte fedeltà per minimizzare il concetto fisico.Nel 2019 il 63% di possessori di smartphone ha digitalizzato nel Mobile Wallet almeno un contenuto:primo da tutti la carta fedeltà, gli strumenti di pagamento, infine i buoni sconto.

Pagamento

Contactless.Pagamento senza contatto. Gli italiani che hanno utilizzato il pagamento contactless con facilità a causa dellemergenza sanitaria. Il lockdown ha avuto il merito di aver incrementato lutilizzo del pagamento contactless. Si stima che a causa della pandemia,quasi la metà (45%) della popolazione abbia ridotto lutilizzo del contante e il 17% abbia sperimentato il pagamento contactless per la prima volta. È giunto il momento delmobile wallet,che oltre a consentire di effettuare ilpagamento, permette ai consumatori di beneficiare immediatamente deivantaggi fedeltà.

Una cosa è certa: questanno ha cambiato in modo permanente la natura di molti eventi. Certo, gli eventi fisici continueranno ad esistere, tuttavia molte agenzie nel reinventarsi probabilmente hanno scoperto che digitalizzare può essere una mossa strategicamente potenziale anche per il loro business. Sicuramente viene sacrificata una parte qualitativa, indiscusso punto di forza del formato esperienziale, che tuttavia viene compensata dallefficienza e dal risparmio economico che organizzare un evento in digitale comporta.

Questa accelerazione verso il digital content, porta chi lavora nellindustria degli eventi a dover cercare una solida strategia di contenuto e le giuste tecnologie in questo senso, esistono svariate piattaforme e tool che vengono in aiuto, per rendere gli eventi un contenuto 100% digitale.

Quando parliamo di content strategy, dobbiamo tenere in considerazione principalmente alcuni fattori:

live streaming: è la metodologia tramite cui dobbiamo far rivivere nel modo più immersivo possibile lexperience ai nostri utenti, mantenendo alto linteresse e lengagement;

contenuti on-demand: un vantaggio che deriva dalla digitalizzazione degli eventi, è quello di poter mettere a disposizione degli utenti anche una serie di contenuti satellite, che possono essere fruiti (gratuitamente o in logica paid) per un lasso di tempo più lungo e pre-determinabile.

In realtà, dietro la crisi, si nascondono una serie di altri vantaggi:

accessibilità: non essendoci più la barriera dello spostamento, che una partecipazione fisica implica, laccessibilità agli eventi aumenta esponenzialmente, superando anche i confini del territorio nazionale;

durabilità: si crea la possibilità di poter rivivere lexperience attraverso i contenuti disponibili online;

responsabilità ambientale: abbattendo la costrizione di dover essere presenti fisicamente per poter fruire dellesperienza, diminuisce radicalmente limpatto negativo che gli spostamenti hanno sullambiente.

Un cambiamento che implica una serie di opportunità ma che porta con sé anche delle insidie. In particolare, si invitano i marketer a non ricommettere lenorme errore che è stato fatto nei primi anni del nuovo millennio.

Lavvento del digitale e tutti gli errori di valutazione delle aziende Media

Agli inizi del 2000, quando si iniziavano a intravedere i presupposti di quello che sarebbe stato lavvento dei digital media (e più tardi il boom dei social media), le aziende media avevano iniziato a forzare i propri modelli di business per cercare di adattarli ai nuovi formati digitali. Trattandosi di un formato dal costo davvero irrisorio a confronto dellofferta analogica di televisione, radio e stampa, le aziende hanno iniziato a vendere le properties digitali come plus, per convincere i brand ad acquistare spazi pubblicitari sui media tradizionali.

Questa strategia di vendita ha funzionato a suo tempo, tuttavia ha reso davvero complicato, per tutti gli anni a venire, valorizzare e monetizzare i contenuti digitali in modo significativo. È rimasta sempre viva, da allora, una percezione dei servizi digitali in quanto cheap rispetto a quelli analogici che porta le aziende ancora oggi a investire molto più budget in media tradizionali piuttosto che digitali.

Questo perchè fin dallinizio, durante il passaggio al digitale non è stata applicata nessuna vera strategia per sfruttare a pieno le potenzialità dei nuovi formati, ma le aziende hanno semplicemente preso i propri modelli di comunicazione tradizionali e li hanno applicati a unesperienza più economica e mercificata.

Per questo motivo, diamo per scontato che una produzione video televisiva sia molto più costosa rispetto a quella per un video YouTube, che un ebook debba essere necessariamente più economico di un libro vero, che un articolo online abbia un valore inferiore a un pezzo stampato su un giornale nazionale. Diamo per scontate tutte queste cose e ci sbagliamo.

Non è il medium che definisce il valore di un contenuto (e di un evento)

Ogni contenuto prodotto, che sia destinato alla fruizione online o offline, ha il comune obiettivo di creare unesperienza positiva per il consumatore. Pertanto, ogni esperienza digitale che creiamo dovrebbe essere di valore per il nostro target di persone e avere lobiettivo di rendere la loro vita migliore anche offline e non solo essere più conveniente per le aziende.

Pertanto, oggi che ci troviamo di fronte al dilemma su come evolvere le strategie di eventi sul territorio in esperienze digitali, non dobbiamo cadere nella stessa trappola che ci spingerebbe semplicemente a prendere un contenuto e tradurlo in chiave virtuale, ma dobbiamo fare uno step in più. È necessario partire da una vera e propria content strategy che non abbia lobiettivo di trovare la soluzione più conveniente per ill nostro business, ma più di valore per i nostri consumatori.

Quindi un evento virtuale sarà sicuramente diverso da un evento fisico, ma non per questo devessere considerato meno di valore, meno costoso o meno esperienziale.

A sostegno di questa tesi, possiamo anche scomodare Marshall McLuhan, il quale sosteneva che

Quando ci ritroviamo di fronte a qualcosa di nuovo, guarderemo istintivamente ad esso attraverso vecchi stereotipi. In questo modo, tentiamo semplicemente di adattare i vecchi modelli alla nuova forma, invece di chiederci come questa nuova modalità andrà a influenzare tutte le ipotesi formulate prima del suo avvento.

Insieme, verso un nuovo mondo

Tante cose cambieranno nel mondo di domani, quello post-pandemia, durante la quale molti hanno visto crollare gran parte delle proprie certezze ma, al tempo stesso, potranno vederne nascere altrettante. Lessere umano ha una resistenza innata al cambiamento, tuttavia è importante ora più che mai guardare al futuro con fare pionieristico e avveniristico, cogliendo prontamente la nascita di nuovi trend.

Tra questi, possiamo già elencarne alcuni:

aumenta la domanda di contenuto: abituati a vivere nella frenesia di una vita dettata da ritmi sempre più concitati, siamo stati improvvisamente catapultati in una realtà temporale dilatata. Così, allaumentare del tempo a disposizione per noi stessi, da investire nella crescita personale o anche solo in un intrattenimento costante, aumenta anche la necessità di entrare in contatto con un numero di contenuti sempre maggiore;

aumento degli abbonamenti ai servizi online: seguendo lo stesso ragionamento, saranno sempre di più le persone che sceglieranno di abbonarsi a sevizi online per accedere a contenuti come podcast, film, ebook, ecc. e, per la prima volta, avranno effettivamente il tempo di usufruirne;

abbattimento della barriera qualitativa: oggigiorno, le persone dimostrano di non badare tanto alla sofisticatezza del contenuto, quanto alla sostanza e al valore dello stesso;

In questa situazione demergenza, quello che viene richiesto alla aziende è la capacità di trasformazione: ad esempio, è interessante capire come trasformare il proprio team per rispondere nel modo più efficace possibile alla crescente domanda di eventi virtuali. È comprensibile che lobiettivo principale delle aziende rimanga quello di fare il possibile per salvaguardare il proprio business, tuttavia varrebbe la pena fermarsi un attimo e affrontare questo cambiamento forzato non come una via duscita da una situazione potenzialmente di crisi, ma come lopportunità di evolvere verso nuovi modi di fornire contenuti.

Per questo, il consiglio è quello di non cedere alla tentazione di rendere gli eventi digitali semplicemente una versione digitalizzata di quelli fisici, ma di mettere a punto una vera e propria strategia di contenuto, pensando più in grande, in modo più lungimirante. Il futuro degli eventi si fa sempre più ibrido, tra fisico e digitale, aprendo scenari fino a poco fa inesplorati ma non per questo meno potenziali. Facciamoci trovare pronti.

Qual è l'approccio alla gestione del denaro da parte dei giovaninativi digitali(Generazione Z o "Greta" che dir si voglia) e degli ormai sempre più adultiMillennial(o Generazione Y che dir si voglia)? A rispondere è un'analisi effettuata dallUfficio Studi diHype, la soluzione di banking digitale, che ha messo a confronto i due cluster su questi temi sulla base dei propri dati (70mila clienti under 18 e 500mila Millennial).

Monitoraggio costante via mobile. Primo dato significativo è la frequenza giornaliera di accesso allapp: 0,68 volte al giorno per i giovanissimi della Generazione Z e 0,57 volte per i Millennial. Una differenza che pare infinitesimale, ma che in realtà fa da chiaro indicatore di come i giovanissimi ricorrano con maggiore naturalezza alla propria mobile bank.

Accredito e pagamento abituali.Cresce del +214% il numero dei Millennial che ha accreditato il proprio stipendio su Hype nel 2019 rispetto allanno precedente, mentre la Generazione Z, pur non avendo unentrata fissa, presumibilmente ricorre allapp per ricevere la «paghetta» dai propri genitori. Il 70% degli under 18 utilizza infatti lapp per ricevere abitualmente denaro. Le principali voci di utilizzo di Hype mostrano come entrambe le generazioni abbiano comportamenti simili, con una spiccata propensione allutilizzo della soluzione come abituale strumento di pagamento.

Le voci di spesa principali. A far la parte del leone per entrambi i target sono gli acquisti pressoi negozi al dettaglio. Spicca limportante peso specifico degli acquisti relativi ad abbigliamento ed accessori, che caratterizza maggiormente il cluster della Generazione Z (11,8% della spesa, rispetto a un più limitato 5,78% dei Millennials). Al secondo posto si posizionano gli acquisti relativi alfood, che evidenziano una significativa differenza di comportamento tra generazioni, in linea con le diverse età: mentre i giovanissimi della Generazione Z mostrano una maggiore propensione al consumo di cibo fuori casa (spendono l8,71% in ristoranti, il 3,78% in fast food), la Generazione Y sceglie sì in maniera significativa la ristorazione (7,39% ristoranti), ma bilanciata da un 6% di spesa per alimentari in gdo (la Generazione Z si ferma a 3,43%).

Per cosa si risparmia. Guardando al salvadanaio virtuale dell'app, che consente laccantonamento progressivo di cifre destinate ad una finalità preimpostata, emergono come diametralmente opposte, tra i due target, le finalità legate agli accantonamenti a medio termine. Per la Generazione Z il principale obiettivo di risparmio riguarda lacquisto diprodotti elettronici o software, quindi un investimento sul patrimonio tecnologico personale, mentre i Millennial sono più orientati verso il consumo analogico, presentando come principale voce di risparmio la categoriaveicoli e trasporti, con un peso relativamente significativo anche della voce viaggi e vacanze. Questo dato può essere spiegato dalla maggiore autonomia e libertà di movimento dei Millennial, ma anche da un loro forte desiderio di svago off-line, mentre la Generazione Z tende sempre più a far rientrare nellorbita della tecnologia anche il proprio tempo libero.

Lemail marketingè una di quelle strategie che si evolve ma la sua importanza rimane sempre prevalente. Cè solo una cosa che non cambia: il denaro che muove.

Marketo, software company americana, ha stimato chelapertura delle mail sia la prima attività che gli utenticompiono su internet; benil 94% di loro si collega alla rete proprio per questo.

Ma mentre le strategie, le tattiche e gli strumenti seguono un ciclo fisiologico di nascita, espansione e declino, perchélemail marketing mantiene saldamente il suo primato?

Perché potremmo definirlo democratico,è in grado di superare ogni tipo di barrierada quella anagrafica a quelle culturali.

E dichiara la sua invincibilità a colpi diROI.

Email kills the Social Stars

(se hai capito la citazione, pat pat sulla spalla amico!)

Come fu profetizzato che la radio sarebbe morta con lavvento della televisione così - per qualcuno - lemail marketingavrebbe dovuto perire sotto i colpi di tweet, post, repost e pin.

Sembra addirittura che, nel 2010,Sheryl Sandberglattualedirettrice operativa di Facebook, abbia decretato:

Lera della posta elettronica è finita

Ma è molto probabile sia saltata troppo velocemente alle conclusioni.

Innegabilmente i Social Media hanno visto una decade doro, di vera esplosione globale ma è altrettanto vero che ad oggi il loro numero è sempre maggiore, ci sono social dedicati ad ogni fascia detà (sarebbe più corretto dire che sono presidiati da precise fasce anagrafiche al momento) creando anche frammentazione.

Lemail marketing rimane invece un pilastro

Se nel 2010 la stima di email inviate si attestò a 247 miliardi al giorno, sembrerebbe chenel 2020 queste saliranno a 307 miliardi al giorno.

Lemail marketing nel 2020, nuove tendenze in arrivo

Dopo aver chiarito che lemail marketing è vivo e lotta con successo, ecco4 macro trendche possiamo aspettarci di abbracciare (o almeno conoscere) nel 2020:

User Generated Content

Responsive Interactivity

Accessibilità

Automazione

Vediamo nello specifico come declinare queste azioni nella strategia di email marketing.

UCG, User Generated Content: performa meglio nelle mail!

Come User Generated Content - o contenuto generato dagli utenti - si intende qualsiasi forma di creazione (video, immagini, testi o anche audio) che non è stato prodotto e condiviso dal brand ma direttamente dal cliente finale.

Neanche a dirlo,i contenuti che provengono direttamente dagli utenti, creano unalto grado di coinvolgimento, che aumenta esponenzialmente quando vengono coinvolti evangelist del brand e prospect.

Un ottimo tips è quindi quello diincentivare e motivare il consumatore nella loro produzionepropri e originali tramite lemail marketing darà sempre unsenso di autenticità migliorando direttamente la conversione.

What the world wants today is the real thing

Hilltop Coca-Cola, 12 febbraio 1971

Qualche numero? 3DCart afferma cheben l82% degli utenti considera estremamente utili le review dei clienti. Il 70%di loro (presente!)è alla ricerca di recensioni da consultare prima di procedere allacquisto.

Inoltre, chi è iscritto ad una newsletter dimostra una probabilità 3 volte maggiore di condividere i contenuti ricevuti sui social media rispetto ai lead provenienti da altri canali.

Di conseguenzalemail marketing è in grado di creare una relazione simbiotica con i social media, incrementando lUCG da poter poi sfruttare in un secondo momento.

Hai bisogno di un termometro immediato che misuri il gradimento o la soddisfazione dei tuoi utenti? Inserisci una domanda o, meglio ancora, creane una che rimandi ad un sondaggio più ampio.

Per farlo però, i consumatori hanno bisogno di un perché. Se grandi brand riescono a raccogliere UCG di qualità facendo leva solo dietro al potere del brand stesso, marchi minori hanno bisogno di qualche sforzo in più da inserire allinterno dei funnel di email marketing.

Un esempio può essere quello di appoggiarsi allagamificationcreandocontest,spingendo la condivisione brand-consumer.

Interattività e coinvolgimento, per mail sempre meno flat

Quello delmobile-firstè un mantra che ripetiamo ormai da qualche anno.

Ma se lo storico sorpasso del mobile sul desktop è targato autunno 2017, sarànel 2020che nello specificolapertura delle mail sarà effettuata in maggioranza dagli smartphone.

E se una dem ha già tante traversie da affrontare per portare alla conversione, immagina cosa potrebbe accadere se non fosse neancheresponsive.

Quindi che il mantra mobile first inizi - già da ora - ad entrare nelle liturgie di ogni strategia di email marketing.

Ma non si fermerà qui:è il momento di integrare responsive, interazione, ux design e microcopy.

Prima di abbandonare la professione o la lettura lascia che mi spieghi meglio.

Se ai vecchi tempi linterazione allinterno dei una mail era volta specificamente allintrattenimento dellutente, nei prossimi anni verrà lasciato spazio allafunzionalità.

Mai più spettatori passivi, lintenzione massima sarà quella dipromuovere lengagement e impedire che gli utenti abbandoninoper noia o per poco coinvolgimento.

Segnati questi elementi come tra i più interessanti che vedremo sempre più spesso nel 2020:

Bottoni e CTAanimate

Effetti arolloverper mostrare le offerte di prodotti

Carosellidi immagini e prodotti interattivi controllati dagli utenti

Inserimento diaccordionper favorire la leggibilità anche delle mail long-form

Sondaggi, votazioni eUCG interattivi

Accessibilità: una caratteristica da non sottovalutare

Glismart-speakercon assistenti vocali in grado di leggere le mail ai consumatori, sono una features che continuerà a crescere anche lanno prossimo con limplementazione di almeno 250 milioni di nuove unità.

Secondo lOrganizzazione Mondiale della Sanità, le persone affette da disabilità visive nel mondo sono circa 1,3 miliardi, di queste 36 milioni sono considerate cieche.

Sono dati molto significativi che rappresentano una delicata sfida per gli email marketers.

E - anche in questo caso - la tecnologia viene in aiuto. È bene iniziare a ragionare anche in ottica di contenuti, design e codice accessibile.

Contenuti accessibili

Mantieni il testo delle tue mail conciso e focalizzato.

Una ricercaLitmussuggerisce che lintervallo di attenzione medio riposto in una mail arriva ad un massimo di 13,4 secondi in un adulto medio, in grado di leggere almeno 250-300 parole al minuto.

Il copy ideale?50 parole.

Fatti guidare da questi 3 piccoli accorgimenti:

Usafrasi brevi

Limita il gergoe le parole complesse

Crea contenuti per unpubblico globale

Design accessibile

Progettare in funzione dellaccessibilità significa soprattutto superare un paradigma, passando da template con grande utilizzo di immagini ad unaprogettazione che lasci maggior spazio al testo in HTML.

Per progettare una mail accessibile e che ambisca ad un più ampio pubblico:

Usatesto sviluppato in HTML

Stabilisci unaforte gerarchia visivanelle tue mail

Evitalunghe porzioni ditesto giustificato al centro

Utilizza unfont size appropriato

Ottimizza linterlinea

Usa unforte contrasto cromaticoper facilitare il lettore

Codice accessibile

La maggior parte delle tecnologie assistive si basa soprattutto sullo scanning del codice HTML. Per questo alla base di una mail accessibile cè soprattutto un codice scritto bene.

Prima di sparare nelletere la tua mail assicurati che:

Sia inserito untesto alternativo per tutte le immagini

Letabelle di HTMLsianoaccessibiliagli screen reader

UsaHTML Semantico

Specifica una linguanel codice HTML

Laccessibilità delle mail è un viaggio non una destinazione, dove è ogni piccolo passo a portare un miglioramento significativo per il lettore.

Ricorda cheaumentare laccessibilità e lusabilitàdi una mail non è solo un doverosoatto di inclusivitàma anche un modo sicuro per aumentare il ROI.

La parola del futuro è Automazione

Se lultimo decennio è stato spettatore di importanti progressi nel campo dellemail automation, il prossimo decennio potrebbe invece cambiare completamente il modo in cui utilizziamo il canale.

I servizi di marketing in cloud si sono armati di una poderosa quantità di dati e potenza di processi, tanto da elaboraremodelli statistici sempre più complessieottimizzazione cross-channelche hanno spianato la strada al machine learning e allautomazione.

Machine learning e deep learning saranno quindi impegnati anche nellesecuzione di benchmark sulle prestazioni per i servizi di posta.

Aumenterà l'automazione delle fasi del ciclo di vita del clientee dei flussi di lavoro, e unasegmentazione automatizzata più intelligenteporterà a maggiori prestazioni,personalizzazioneeaccessibilità.

Inoltre, lautomazione dei reportrenderà sicuramente più facile il lavoro dei marketers,riducendo i costieaumentando il ROIdi un canale che può vantare unReturn on Investmentgià positivo.

Lottimizzazione riguarderà anche glia/b test e i test multivariatie una maggioreintegrazione tra i servizi di marketing in cloudaprirà la strada a una migliore esperienza digitale, sia per i consumatori che per i professionisti, portando finalmente ad una reale"single customer view".

Previsioni?

È sfortunatamente inopinabile che non esistano (ancora) oracoli del marketing. Ma qualche base statistica invece sì. Il panorama dellemail marketing viaggia alla stessa velocità degli sviluppi tecnologici.

Di conseguenza i progressi in quasi ogni aspetto di questo canale consentiranno ai professionisti di avere un impatto maggiore nelle loro interazioni, di essere più accurati nei loro report e - magari - saranno anche in grado diportare valore effettivo nella posta in arrivo di ogni lettore.

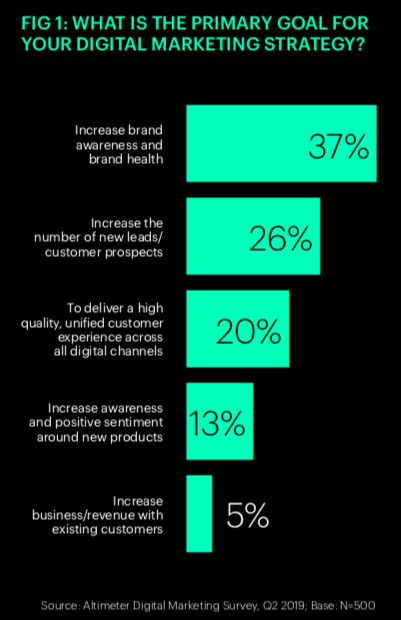

Con il termine digital marketing si fa riferimento a tutte quelle attività di marketing che vengono pensate ed erogate attraverso il web e i dispositivi digitali. Si tratta di una quota sempre più rilevante del marketing aziendale, tanto che dovremmo abituarci a chiamarlo semplicemente marketing. Per avere un quadro delle tendenze attuali Altimeter ha svoltounindagine su 500 senior digital marketercon oltre 1000 dipendenti in US, Canada, UK, Francia, Germania e Cina. Ecco gli aspetti che ritengo più interessanti.

Lobiettivo principale dei marketer rimane quello classico della brand awareness(37%), seguito dalla lead generation (26%) che segnala anche la spinta verso una maggiore attenzione alle metriche di business. Solo il 20% cita la customer experience.

Le sfide attuali del marketing riguardano la difficoltà di reperire sul mercato professionalità adeguate, sempre più trasversali (55% ma al 61% tra gli europei)e di riuscire a trasferire le innovazioni (pratiche digitali) a tutti i reparti aziendali(54%). Purtroppo permango anche altri problemi: provare lefficacia del marketing sui risultati di business, acquisire le giuste tecnologie di supporto (martech), ottenere supporto e investimenti dal top management.

Le professionalità del marketing più ricercate riguardano lanalisi dei dati (41%), gli esperti software e di automazione (38%) e di User Experience Design (36%).Bassissima ormai la richiesta di professionisti SEO e di pianificazione pubblicitaria.

Le metriche più usate per difinire il successo delle attività riguardano il grado di fedeltà del cliente o Customer Lifetime Value (61%) e limpatto sui ricavi (55%).Come a dire che, nonostante un obiettivo generale di brand awareness, il top management preme per un tipo di marketing orientato alle vendite.

Per comprendere il grado di maturità della funzione è stato chiesto se si fosse provveduto a mappare la digital customer journey. Il 62% ha risposto positivamente e il 37% ha detto che lo sta facendo o lo farà. Il 62% ha dichiarato anche di aver approntato un framework per la personalizzazione dei contenuti rispetto ai diversitouchpoint.

I canali con le più elevate performance sono i social media, comprese le opportunità a pagamento (69%)e il sito web(56%) che viene usato sia per generare lead che per la vendita diretta. Bassa la considerazione delle app e dellemail.

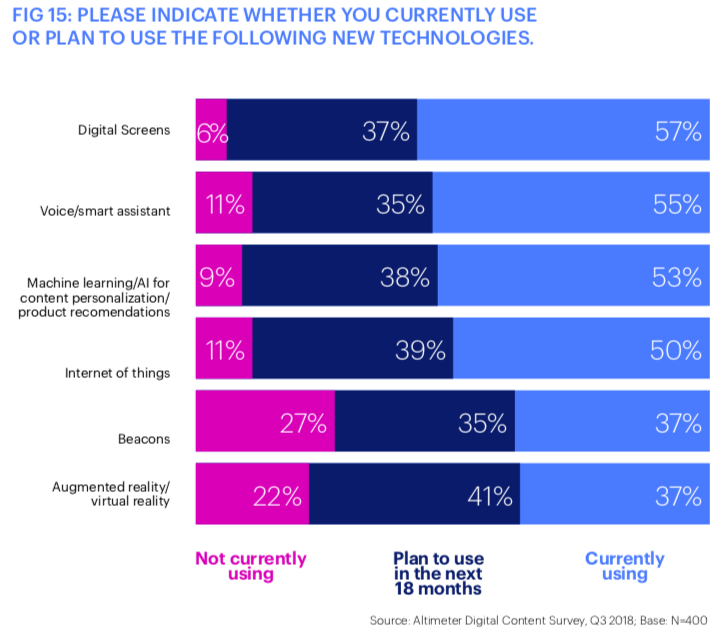

Le tecnologie più innovative maggiormente utilizzate sono gli schermi digitali, per connettere le esperienze online e offline,gli assistenti vocali e lIntelligenza Artificialeper erogare contenuti personalizzati e raccomandazioni dacquisto. Ancora poco usata la Realtà Aumentata e Virtuale.

Questa è la fotografia dello stato del digital marketing nelle grandi organizzazioni, che fa il paio con quanto detto sulruolo del CMOe che può essere utile per capire la direzione che sta prendendo il marketing, continuamente sotto pressione per provare la sua rilevanza in contesti di mercato sempre più competitivi.

Spotifyha annunciato il lancio di nuovi formati pubblicitari ad attivazione vocale, che permetteranno agli ascoltatori di impartire comandi finalizzati all’interazione con il contenuto degli annunci.

I nuovi formati, attualmente in fase di test negli Stati Uniti, saranno disponibili solo a un gruppo circoscritto di utenti mobile del servizio gratuito e solo a quelli che hanno già attivato i controlli vocali nelle impostazioni della app. Agli iscritti sarà data comunque la possibilità di disattivarne l’erogazione.

Nel dettaglio,al suo avvio l’inserzione audio incoraggerà gli utenti a navigare un contenuto dicendo “Play Now”, dando all’ascoltatore il tempo di rispondere. Nelle fase iniziali, questi formati saranno indirizzati solo agli ascoltatori di playlist sponsorizzate e podcast, una tipologia di contenuto su cui la società sta investendo molto ultimamente (leggi qui l’articolo dedicato).

Nel primo trimestre dell’anno, il fatturato di Spotify è cresciuto del 32% sfiorando gli 1,5 miliardi di euro e raggiunto i 217 milioni di utenti.

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3