Lanno in cui la pandemia globale ci ha costretti a rivedere il nostro modo di vivere ha migliorato o peggiorato le nostre abitudini digitali? E questa la domanda che mi ha assillato in questi mesi e alla quale ho dedicato un post a marzo, sulmarketing al tempo del coronavirus, e uno ad aprile,sullincidenza del primo lockdown.

Oggi, nel pieno della seconda ondata pandemica, ho provato ad approfondire lo sguardo con nuovi dati (ottenuti in esclusiva daSimilarweb) e avendo a disposizione un periodo di osservazione più lungo.

Cresce luso della rete, ma gli utenti?

Il primo elemento di valutazione riguarda lintensità di utilizzo della rete. Dalle rilevazioniAGCOMsi nota chiaramente unimpennata di dati consumati nel primo periodo critico. Più pronunciato lincremento del traffico sulla rete fissa, coinciso con labbandono degli uffici e dalle scuole per ricreare una routine lavorativa a casa (+90% a marzo e +80% ad aprile rispetto agli stessi periodi del 2019).

Leuforia estiva è evidenziata dalla diminuzione delluso della rete fissa e dallaumento di quella mobile (ad agosto + 49% rispetto allanno precedente). A settembre lutilizzo rimane ancora alto e sempre superiore a quello del 2019 (+33% per la rete fissa e +46% per la mobile).

Complessivamente, da gennaio a settembre, il traffico dati in download da rete fissa è stato di 23,56 zettabyte e di 4,43 zettabyte da mobile (rispettivamente +44,5% e +57%). Anche in upload si sono registrati incrementi consistenti: +48% per la fissa e + 58% per la mobile.

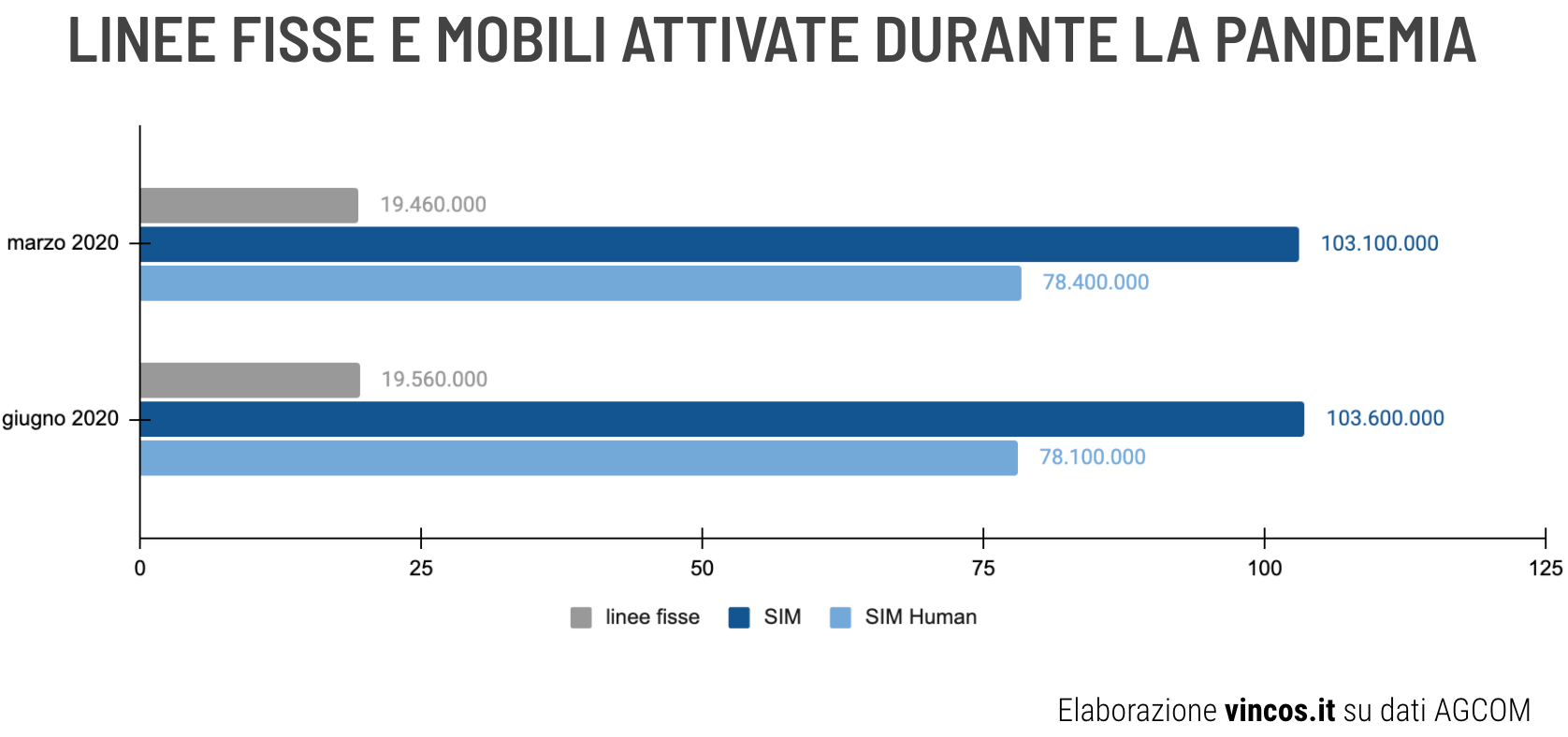

Ma gli utenti sono cresciuti? Tra marzo e giugno cè stato un incremento di 100 mila accessi alla rete fissa (+0,5%). Questampliamento della platea, che dovrebbe continuare nei mesi successivi, si inserisce, però, in un trend decrescente che, da anni, vede la disattivazione delle linee voce sostituite, solo in parte, dalluso del cellulare o dal passaggio ad abbonamenti internet su rete fissa (a giugno -368 mila accessi rispetto al 2019, pari al -1,8%).

Un fenomeno simile si registra anche per la telefonia mobile, con una leggera crescita nel secondo trimestre (+521 mila SIM ossia +0,5%) e un saldo negativo annuale (-889 mila SIM ossia -0,9%). Ma, a ben vedere, le cosiddette SIM human ossia usate dalle persone, non da dispositivi IoT, sono decresciute dello 0,4% nel secondo trimestre (300.000 unità) e del 4,5% nellanno.

Lecommerce

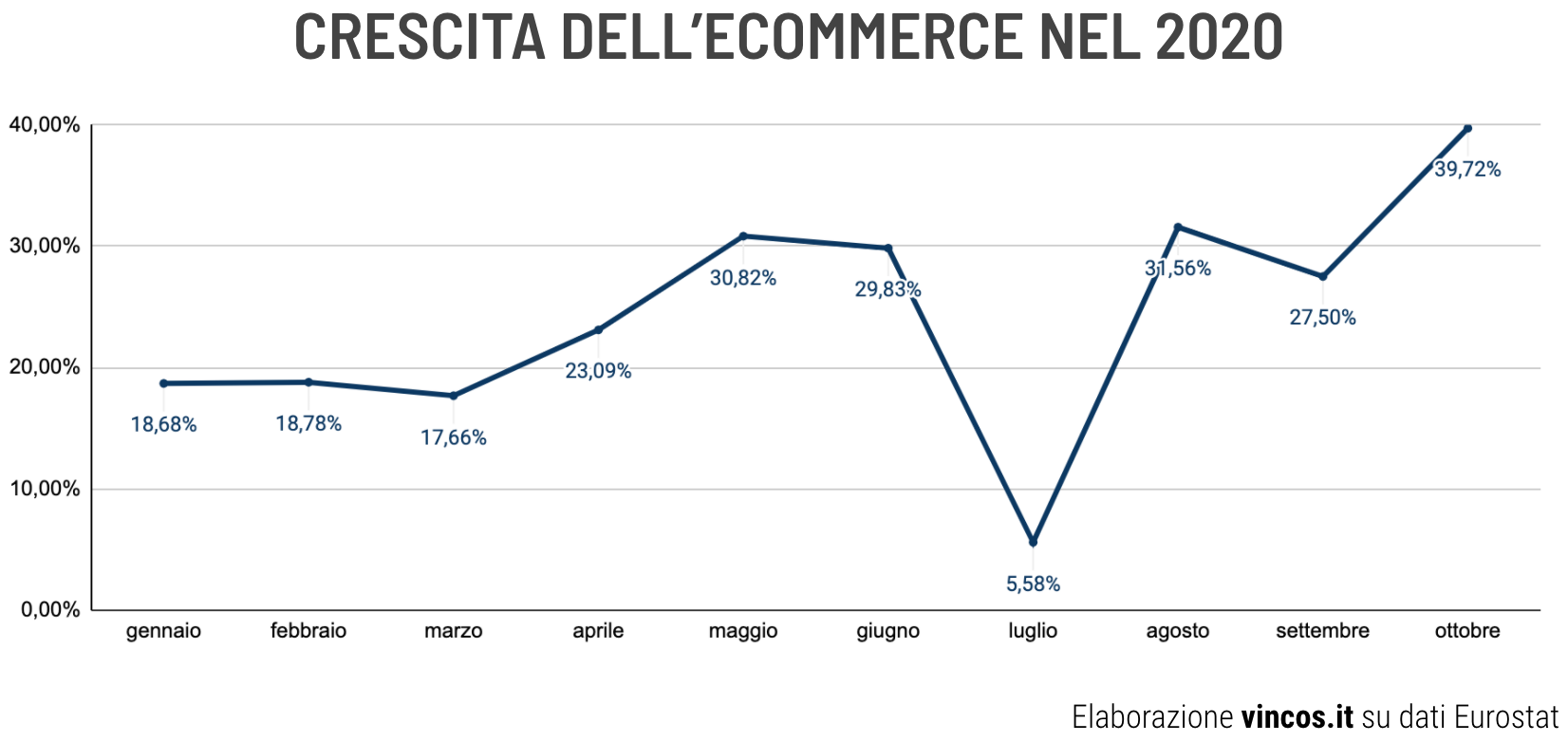

Costretti a rimanere a casa gli italiani hanno iniziato ad usare maggiormente i siti di ecommerce. Le rilevazioniEurostatsegnalano un primo incremento consistente soprattutto a maggio e giugno del 30% rispetto allo stesso periodo del 2019. Poi, dopo un luglio sotto tono, il ricorso allo shopping online è continuato fino a segnare un +40% ad ottobre. Probabilmente è il segnale di un consolidamento delle abitudini. Vediamo quali sono stati i servizi di ecommerce più usati.

Dovendo limitare le uscite per comprare beni alimentari, sono aumentate le visite ai siti dei supermercati per ordinare via web. Lo si vede chiaramente dal balzo di visite fatto registrare da Esselunga a marzo (8,6 milioni di visite, +178% rispetto al mese precedente, e 2,1 milioni di visitatori unici, +52%), ma anche da Conad e Carrefour.

Molti hanno usano i servizi di consegna a domicilio. Justeat, leader del delivery in Italia, ha visto un incremento di visite già a marzo, con un picco a maggio e poi a ottobre. Andamento simile per Deliveroo, mentre UberEats è cresciuto gradualmente. Boom per Supermercato 24 nel terzo mese dellanno.

Le catene di elettronica di consumo Mediaworld, Unieuro e Euronics hanno realizzato solo un leggero incremento di visite ad aprile e maggio. Segno che dei prodotti tecnologici si è potuto fare a meno durante il lockdown. Più positivo il back to school e il periodo del black friday, entrambi trainati dalle classiche offerte speciali.

Dinamica simile anche per quanto riguarda gli accessi ai due giganti del commercio elettronico, Amazon e eBay, che sono cresciute poco nei primi mesi dellemergenza e molto negli ultimi mesi dellanno.

Stando a casa è venuta meno anche lesigenza di comprare capi di abbigliamento. Lo si vede dal crollo delle visite al sito di Zalando, leader di mercato, che subisce il calo più evidente a marzo ed aprile. Ma landamento è uguale per tutti i retailer della moda.

Informazione e Intrattenimento

La crisi sanitaria ha generato una naturale voglia di essere aggiornati, di approfondire gli aspetti sanitari e di cronaca legati al momento fuori dallordinario. Un fenomeno evidenziato dallincremento delle visite ai siti di news online, più che raddoppiato a marzo. In controtendenza i giornali sportivi come Gazzetta.it che hanno subìto un crollo consistente a causa della mancanza di notizie.

Anche luso della TV è cresciuto. Quella lineare solo nelle fasce destinate ai TG (a marzo il TG3 Regionale ha fatto un balzo di quasi 5 punti percentuali rispetto allanno prima), mentre complessivamente è rimasta stabile (RAI +0,1% e Mediaset -0,6% a marzo). Rispetto alla TV non lineare, in streaming, va registrato il consolidamento di Netflix che è riuscita a stimolare nuovi download proprio nei mesi di marzo e aprile (oltre 1 milione ogni mese).

Social, messaggistica e produttività

Nellimpossibilità di uscire, gli italiani, hanno sfruttato al massimo i social media e i servizi di messaggistica per incontrarsi, condividere esperienze e informazioni. A crescere sono sia il numero di utenti che il tempo speso sui vari social media. Siccome i più usati rimangono Facebook e Instagram (rispettivamente 38 milioni e circa 29 milioni di audience), è interessante guardare la dinamica delle nuove istallazioni. Evidente linteresse verso TikTok che, a marzo e aprile, ha stimolato 1,7 milioni di download al mese (solo su Play Store) e si appresta a diventare la social app più scaricata dellanno. Al secondo posto Instagram che, nonostante la sua ampia popolarità, continua ad essere scaricata a ritmi sostenuti. WhatsApp, usata da oltre 30 milioni di italiani, è stata lapp più utilizzata per scambiare messaggi. Da evidenziare la sua crescita da desktop proprio durante questa pandemia, con un primo picco a maggio e un altro ancora più pronunciato a novembre.

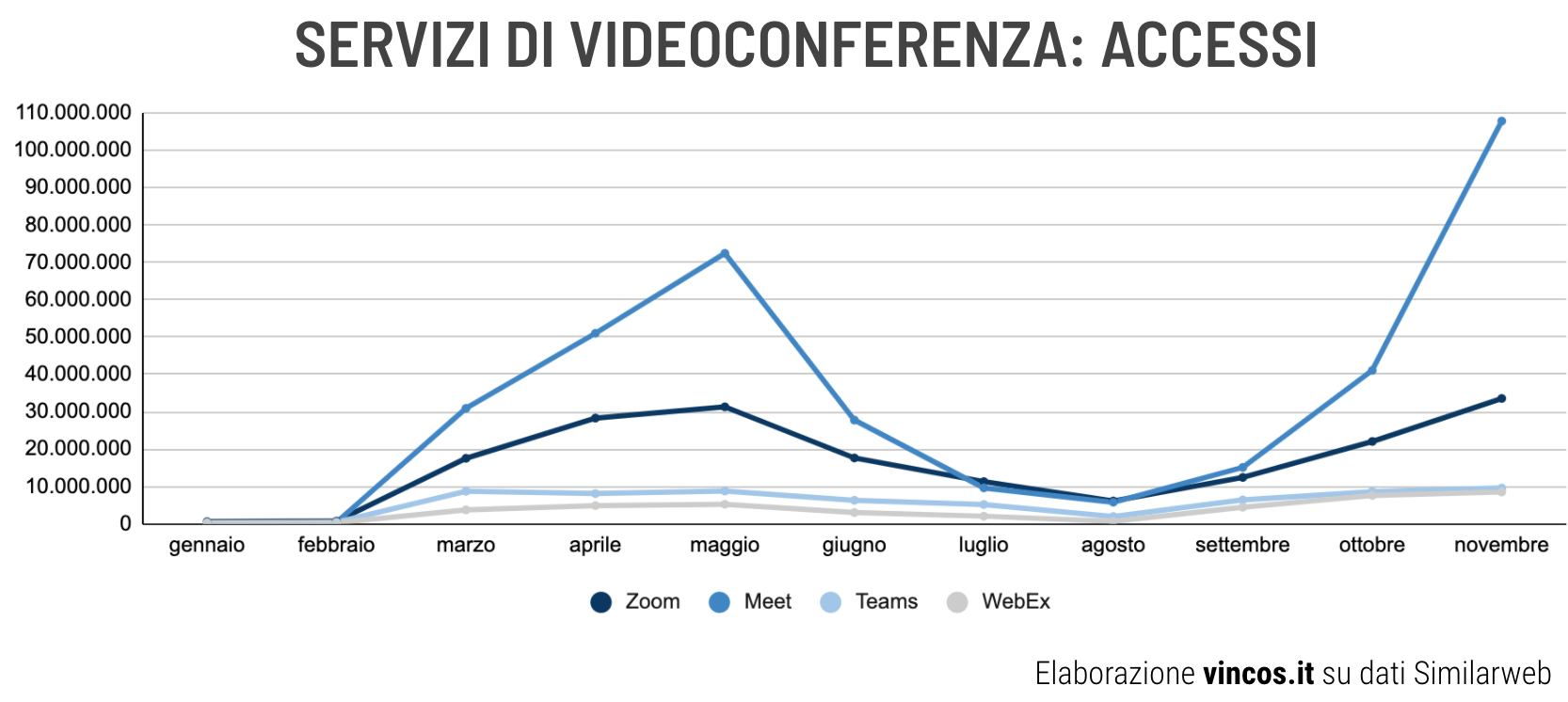

Questo è stato anche lanno nel quale molti italiani hanno scoperto i software per lavorare e studiare da remoto. A marzo si sono affrettati a scaricareZoome Google Meet (oltre 2 milioni di download) e poi hanno iniziato ad utilizzarli gradualmente, fino al picco di maggio e a quello di novembre, più pronunciato. Anche questo potrebbe essere il segnale di unabitudine che si va consolidando.

In conclusione, la pandemia non ha generato un corposo ingresso di nuovi utenti in rete, almeno finora. In compenso, i vecchi abitanti della rete, già forti utilizzatori, hanno iniziato ad usarla di più, per svago o per lavoro. Parallelamente, gli abitanti potenziali della rete (dotati degli strumenti di accesso ma frenati da ostacoli psicologici o da semplice pigrizia) e gli utilizzatori più occasionali ne hanno scoperto alcuni dei vantaggi. Inoltre mi sembra si sia allargata la percezione di utilità della tecnologia, anche tra coloro che lavevano sempre demonizzata. Resta una domanda: questo ricorso forzato agli strumenti, in particolare software, avrà stimolato qualche riflessione sul loro utilizzo? Avrà generato una maggiore consapevolezza rispetto alla complessità degli stessi e allimpatto che possono avere sulle persone?

Di Admin (del 01/12/2020 @ 07:44:56, in eCommerce, linkato 1600 volte)

Nella prima parte del 2020le esigenze e i comportamenti dei consumatorisono profondamente cambiati e oggi l’Europa sta vivendo una nuova ondata di restrizioni per contenere la diffusione del COVID-19. In vista della stagione più importante dell’anno per tutti i retailer, come possiamo tenere conto del nuovo contesto in cui ci troviamo?

Dopo il back to school, dal Black Friday fino allo shopping natalizio e oltre, i consumatori sono molto attivi durante questa stagione: l’84% degli italiani dichiara di voler effettuare degli acquisti in concomitanza di questo periodo e sei consumatori su 10 affermato di cominciare ad effettuare acquisti dai primi di novembre2. La peak season è un fenomeno che parte già diverse settimane prima e non si concentra soltanto a ridosso del Black Friday o del Natale e prosegue in maniera continuativa per agganciarsi al periodo dei saldi.

Per aiutarti ad approcciarti alla stagione natalizia di quest’anno in maniera efficace, abbiamo individuato tre trend da tenere in considerazione per aiutarti a ottimizzare la tua strategia di marketing.

In un contesto in cuiil 33% degli utenti di Internet riscontra problemi con i propri acquisti onlinee in cui compaiono nuovi segmenti di pubblico meno abituati allo shopping online, l'ottimizzazione del sito di e-commerce e l’esperienza utente per una maggiore velocità, semplicità e intuitività, diventano cruciali.

L'ottimizzazione dell’esperienza utente per maggiore velocità, semplicità e intuitività diventa cruciale.

Cosa fare: migliorare la presenza del tuo business online

I retailer hanno davanti una sfida, quella di ridefinire i propri modelli di business sull’online e rafforzare la propria performance sui marketplace digitali. In queste settimane precedenti alla Peak Season potresti rinnovare le opzioni d’acquisto offerte ai consumatori emigliorare la user experiencesul sito e mobile.

2. I consumatori sono alla ricerca di esperienza virtuali

Durante gli ultimi mesi le persone hanno espresso la necessità di incontrarsi e comunicare di più, anche se online. Molti brand, riconoscendo questa esigenza, hanno iniziato a comunicare online conlive streamingdi lanci di prodotto e nuove collezioni. Oggi l’esigenza è quella di investire online per aumentare il consumer engagement con i propri brand anche attraverso esperienze virtuali, conversazionali ed emozionanti.

Sulla scia di Shanghai nel marzo 2020, la settimana della moda è diventata uno standard online in tutte le maggiori capitali mondiali della moda, come Parigi,Milanoe Londra. L'apertura di negozi totalmente virtuali sulla piattaforma di Alibaba Tmall,come quello di Ikea, costituisce un precedente importante e dà una tendenza ai cambiamenti che ancora dovranno diventare veri e propri standard di mercato.

Cosa fare: reinventare le reti fisiche e costruire nuovi punti di contatto

Tale trend pone alle reti fisiche un’interessante opportunità: quella di reinventarsi, costruendo nuovi servizi e una value proposition che si adatti ai bisogni del cliente. Si rende necessario abbattere la dicotomia tra online ed offline e costruire modelli di business e progettualità che avvicinino questi due mondi e ne sappiano cogliere tutte le sinergie.

3. Il brand value farà la differenza

L’interesse in diverse categorie merceologiche e diversi prodotti - che si riflette nella ricerca online - è cambiato, spingendo i retailer a svilupparemodelli di monitoraggio della domanda digitale automatizzatie arricchiti con più dati possibili. Solo in questo modo è possibile essere presenti e rilevanti laddove gli utenti cercano informazioni e cogliere appieno le opportunità di una domanda online in costante crescita.

In questo contesto si sono rafforzate le esigenze dei consumatori circa la reperibilità dei prodotti, il delivery time e in generale l’esperienza d'acquisto.

Cosa fare: rafforzare la propria brand identity

In questo contesto è molto importante investire per costruire e rafforzare la propria brand identity per andare incontro ad un consumatore che appare disposto a fidelizzarsi solo ad un brand che rispecchia i nuovi valori e comportamenti del suo quotidiano, e che sappiano comunicare con storytelling e creatività ingaggianti.

Cosa dobbiamo aspettarci dalla peak season più digitale di sempre?

Sulla base di questi trend, quali sono dunque le caratteristiche della peak season che vivremo nei prossimi mesi?

Sarà la peak season più digitale di sempre dove i volumi d'acquisto saranno sostenuti da un aumento del bacino potenziale di clienti che consulteranno le vetrine digitali.

Sarà una peak season always on senza soluzione di continuità e proporzionalmente meno concentrata solo nelle date di picco. I consumatori tendono già oggi ad anticipare fortemente gli acquisti edsi rivolgono al digitaleper comparare prezzi, ricercare promozioni e ispirarsi anche fino a due settimane prima di effettuare l’acquisto. È importante quindi essere rilevanti con i propri brand lungo tutto il funnel di acquisto.

Sarà una peak season fortemente competitiva,influenzata dalla pressione commerciale e la ricerca di promozioni e di convenienza sarà una costante e apre interessanti orizzonti per l’acquisizione di nuova clientela.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3